こんにちは。みそら税理士法人 上吹越(かみひごし)です。

今回は「決算対策」がテーマとなります。 お客様が決算対策を計画的に出来るように、 期中の早い段階から、決算予測をお伺いして、対策案を検討して頂くことを推奨しております。

今回は「決算対策」がテーマとなります。 お客様が決算対策を計画的に出来るように、 期中の早い段階から、決算予測をお伺いして、対策案を検討して頂くことを推奨しております。 目次

決算対策は時期によって、検討事項が異なる

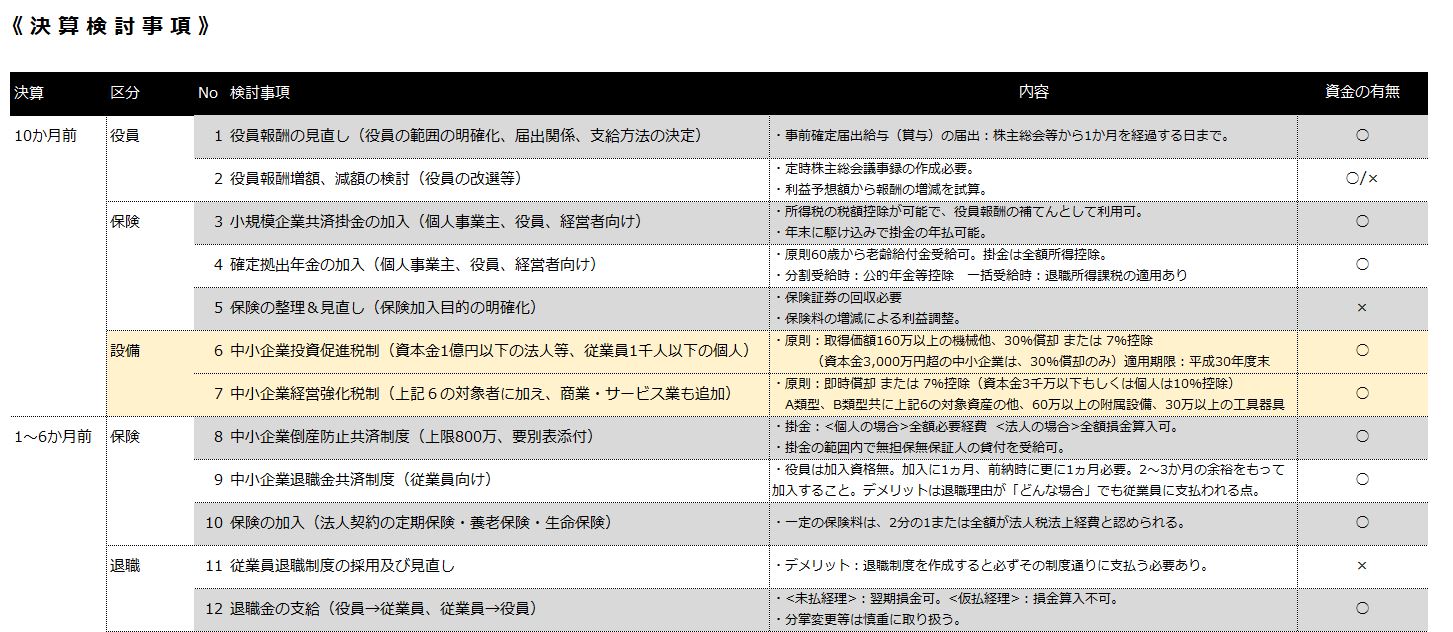

決算対策の中には期限が設けられていたり、別途申請・届出が必要なものがあります。 期限があるものの中で代表的なものは以下となります。 ・役員報酬の見直し(期限内の改定が必要) ・役員賞与の検討(別途届出が必要) また、設備投資を検討されている場合、 発注から納品まで相当の期間を要する設備もあり、金額も大きいため、 早期に検討出来るようにお打ち合わせ内で確認をしております。 設備投資とセットで「中小企業経営強化税制」を利用しての節税を検討するため、 経営力向上計画の認定に向けてのスケジューリングも早期に実施すべき事項かと思います。 また、決算賞与など決算間近でも可能な検討事項も多々あります。 お客様の経営状況に依りますが、計画的に対策が出来るように努めております。対策の目的はなにか?

いわゆる節税対策は、お金を使うことが中心になります。 税金を減らすことが「目的」となると、不必要な経費や支出が増えることになり。 結果的に、会社の資金繰りに悪影響を与えてしまうこともあります。 会社の存続、事業の発展こそが対策の「目的」であるということを、 お客様にはお伝えさせて頂いております。 以前の弊社ブログでも同様の記事がございます。 節税とキャッシュフローお客様と一緒に考える

弊社ではお客様と一緒に決算対策を検討しております。 上記のような対策リストを準備し、ヌケモレがないよう内容を検討させて頂いております。 会社の存続、事業の発展のために、 上手にお金を使ってもらえるようなご支援が一つでも多く出来ればと思います。 経営支援、資金調達、相続、助成金に強い『みそら税理士法人』・『みそら社会保険労務士法人』ブログ

弊社ではお客様と一緒に決算対策を検討しております。 上記のような対策リストを準備し、ヌケモレがないよう内容を検討させて頂いております。 会社の存続、事業の発展のために、 上手にお金を使ってもらえるようなご支援が一つでも多く出来ればと思います。 経営支援、資金調達、相続、助成金に強い『みそら税理士法人』・『みそら社会保険労務士法人』ブログ82%の顧問先が黒字決算。

財務分析から

貴社特有の課題を把握!!

財務分析から

貴社特有の課題を把握!!