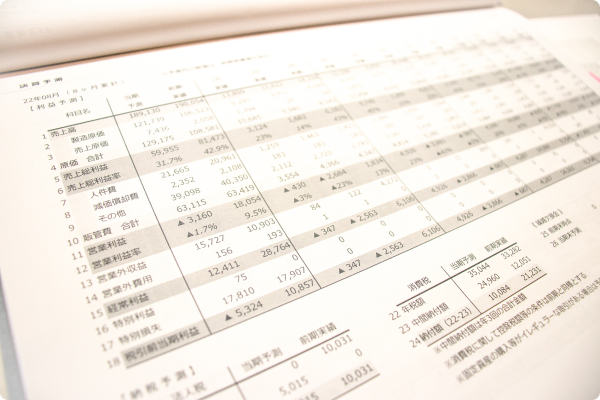

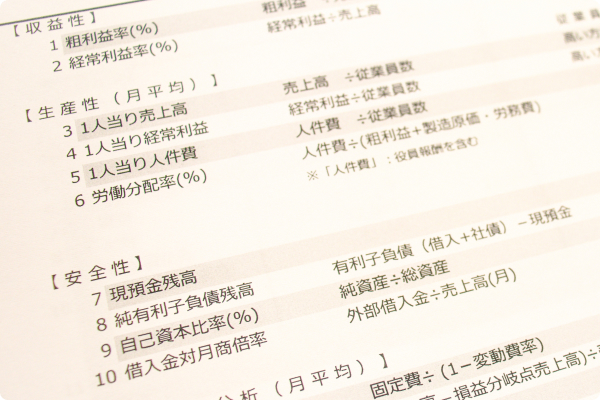

企業再生

こんな方におすすめ

- 3期連続で営業赤字が続いている。

- 新たな借入に伴い、経営改善計画書の作成が必要になった。

- 借入額が年商の50%を超えている。

- 返済条件の変更(リスケ)により、毎月の借入返済額を抑えたい。

- 金融機関から経営改善計画書の策定を求められているが、作成方法が分からない。

- 既存の借入金を劣後ローン(DDS)へ借り換えし、毎月の借入返済額を抑えたい。

みそらの強み

- POINT.1

![]() 本業の業績改善を最優先

本業の業績改善を最優先一般的に、BS改善(リスケ、DDS、債権放棄など)の金融支援は当然の対応とされていますが、本業の収益低下の原因を把握し、それに対する具体的な施策を立案することが重要です。当法人では、本業の業績改善を最優先に考えます。

- POINT.2

![]() 金融機関や公的機関との太いネットワーク

金融機関や公的機関との太いネットワークメガバンク、地方銀行、信用金庫、政府系金融機関、信用保証協会、中小企業活性化協議会などと日頃から良好な信頼関係を築いており、企業再生に関わる金融機関の本部と連携した支援が可能です。

- POINT.3

![]() 経験豊富なスタッフが在籍

経験豊富なスタッフが在籍外資系戦略コンサルティング会社出身者、政府系企業再生ファンド出身者、金融機関の企業再生部門や融資審査部門の出身者がサポートします。

実例

![借入返済額抑制 -5,000万円/年]() 多額な借入返済がネックになり、

多額な借入返済がネックになり、

資金繰りに余裕がない状態概要

業種:繊維業 売上:14億円 営業損益:0.8億円

課題

P/L改善により収益力は徐々に向上していたものの、毎年の借入返済額には達していなかった。

多額の借入返済が負担となり、資金繰りに余裕がない状況。

解決策

- ●シンジケートローンの組成

メインバンクにシンジケートローンのアレンジャーを依頼し、すべての取引金融機関と調整を実施。

複数の金融機関からの借入を一本化し、毎年の借入返済額を抑制。

追加担保を提供することで、経営者の連帯保証を解除。

借入返済|借入返済額が1億円から5,000万円に抑制

![資金調達 4,500万円]() 条件変更(リスケ)中のため、

条件変更(リスケ)中のため、

既存の金融機関からの新規融資は困難概要

業種:建設業 売上:8億円 営業損益:収支トントン

課題

以前から条件変更(リスケ)を実施していたため、既存の金融機関からの新規融資は難しい状況。

一方で、仕入先や外注先への立替資金が必要となる案件が発生。

解決策

- ●経営改善サポート保証による借入

経営改善計画支援事業(405事業)の一環として経営改善計画を策定し、メインバンクおよび保証協会に対し「経営改善サポート保証」を活用した借入を申請。

資金調達|リスケ中にも関わらず4,500万円の資金調達

![借入返済額抑制 -3,000万円/年]() 多額な借入返済がネックになり、

多額な借入返済がネックになり、

資金繰りが困窮概要

業種:製造業 売上:18億円 営業損益:0.5億円

課題

P/L改善により収益力は徐々に向上していたものの、毎年の借入返済額には届かなかった。

多額の借入返済が負担となり、資金繰りが厳しい状況に陥っていた。

解決策

- ❶B/S改善

本業に影響を及ぼさない資産(遊休不動産・上場株式)を売却し、さらに生命保険を解約することで手元資金を確保。

- ❷シンジケートローンの組成

政府系金融機関にシンジケートローンのアレンジャーを依頼し、すべての取引金融機関と調整を実施。

複数の金融機関からの借入を一本化し、毎年の借入返済額を抑制。

その上で、経営者の連帯保証を解除。

借入返済|借入返済額/年を6,000万円から3,000万円に抑制

![借入返済額抑制 -3,000万円/年]() 収益力が改善してきたため、

収益力が改善してきたため、

更なる金融支援を模索概要

業種:リサイクル業 売上:26億円 営業損益:1.2億円

課題

P/L改善により収益力は徐々に向上していたものの、毎年の借入返済額には届いていなかった。

約5年前から条件変更(リスケ)を実施していたが、収益力が向上してきたため、さらなる金融支援を検討。

解決策

- ●DDS(劣後ローン)への切り替え

将来的な金融正常化を目指し、メインバンクおよび政府系金融機関と協調し、既存の借入をDDS(劣後ローン)へ切り替えるように調整。

DDS(劣後ローン)の導入により、毎年の借入返済額を抑制し、自己資本を増強。結果として、債務超過状態からの脱却を実現。

借入返済|借入返済額/年を8,000万円から5,000万円に抑制

![借入額抑制 -4.8億円]() 自力では黒字化の目処が立たず、

自力では黒字化の目処が立たず、

更なる金融支援を模索概要

業種:飲食業 売上:8億円 営業損益:▲0.2億円

課題

P/L改善により赤字幅は縮小していたものの、依然として赤字が続いている状況。

以前から条件変更(リスケ)を実施していたが、自力での黒字化の見通しが立たず、さらに資金繰りも悪化し始めたため、追加の金融支援を検討。

解決策

- ●スポンサー型私的整理による抜本再生(債権放棄)

M&A仲介会社と連携しスポンサーを探索するとともに、弁護士と協力して金融調整を実施。

スポンサーからの事業譲渡対価を既存の借入返済に充当し、不足分は債権放棄により対応。

債務免除益課税の問題もあったため、「第二会社方式」にて実施。

借入圧縮|借入額を6億円から1.2億円に抑制

サポート内容