こんにちは。みそら税理士法人の河村です。

令和8年度税制改正によって、 昨年に続き今年も「基礎控除額」 や「給与所得控除の最低保障額」 が引き上げられます。

従業員が扶養する配偶者・ 親族の控除を受けるための年収のボーダーラインや、

パートやアルバイトの就労調整等にも影響があります。

目次

【所得税の非課税ライン】

自身の所得税が非課税となるラインは、給与所得者の場合【年収178万円】となります。

この金額は、基礎控除104万円+給与所得控除74万円 の合計です。

~非課税となる収入~

上記の【年収178万円】には、下記の収入は含まれませんので、下記収入を除いて金額の判断が必要になります。

・通勤手当(公共交通機関利用分)

最も経済的かつ合理的な経路で算出した金額で、1カ月15万円まで非課税となります。

この通勤手当には、新幹線の料金も含めることができます。(グリーン車料金は入りません。)

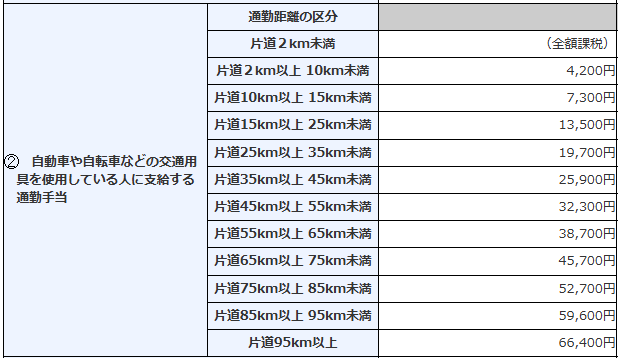

・通勤手当(自動車、バイク、自転車など利用分)

通勤距離に応じて、非課税となる上限額が決まっています。

出典<国税庁HP https://www.nta.go.jp/users/gensen/2026tsukin/index.htm >

【税制上の扶養】

税法上の扶養となるラインは、給与所得者の場合【年収136万円】となります。

配偶者控除の対象となるラインも同様です。

配偶者については、年収136万円を超えても、配偶者特別控除の対象となります。

この、配偶者特別控除は、配偶者の年収が169万円までは満額(38万円)の控除が受けられ、

年収169万円を超えると控除額が段階的に減少し、約207万円で完全にゼロになる仕組みです。

【大学生年代の扶養】

19歳~23歳未満の主に大学生年代の子どもについては、特定親族特別控除の対象となります。

上記の扶養となるライン 年収136万円を超え扶養控除の対象外となってしまっても、

年収159万円までは満額(63万円)の控除が受けられ、

年収159万円を超えると段階的に減少し、197万円を超えると完全にゼロになる仕組みです。

今回は、所得税についての年収の壁について記載しましたが、

このほかに住民税や社会保険についても年収の壁があります。

「税金がかからない範囲で働く」や「扶養内で働く」といっても、どの制度のことをいうのかで

手取り額も変わりますので、理解して就労調整等を考えす必要があります。

【 経営支援、資金調達、相続、助成金に強い『みそら税理士法人』・『みそら社会保険労務士法人』ブログ 】