こんにちは。みそら税理士法人の中谷です。

容赦なくいきなりの猛暑となってしまいましたが、皆様いかがお過ごしでしょうか。

実は税金の世界でも、最近容赦なく導入された動きがあります。

今回は最近お問い合わせの多い「ミニマムタックス」について解説します。

目次

【ミニマムタックス税制の背景】

個人の所得について、給与や事業などの労働所得は、所得が高くなるほど税率が上がる「累進課税」が適用され、最大で約55%(所得税45%+住民税10%)まで上がります。

一方、株式投資等による金融所得は、いくら所得が上がっても税率は一律約20%(所得税15.315%+住民税5%)です。

一般的には収入が増えるにつれて税負担率も上がりますが、超富裕層になると収入の多くが金融所得となるため、所得が1億円を超えると税負担が軽くなる「1億円の壁」が問題となっていました。

この「1億円の壁」による税の不公平をなくすために導入されたのが「ミニマムタックス(きわめて高い水準の所得に対する負担の適正化)」と呼ばれる、超富裕層に対する最低限の税負担を求める制度になります。

【ミニマムタックスの対象となる所得】

原則として、株式の配当や売却益等、申告不要制度を適用した所得もすべて含まれます。

ただし、預貯金の利子等の「源泉分離課税」の対象所得やNISA関連の非課税所得は含めないなどの取扱いがあるため、注意が必要です。

【令和7年分 所得税確定申告からの影響】

「ミニマムタックス」は、令和7年分以降の所得税から適用されています。

対象となるのは、年間所得が約30億円を超えるような、超富裕層の方々に限られています。

具体的には、次の計算式により算出した税額が通常の所得税額を上回る場合に、その差額を申告納税します。

この適用により、対象となる方の所得税負担率は、実質的に22.5%より低くならないように設計されています。

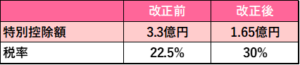

【令和9年分 所得税確定申告からの影響】

令和8年度税制改正により、令和9年分より「ミニマムタックス」がさらに強化されます。

数百人程度と言われていた対象者が拡大し、税率も引き上げられます。

対象となるのは、年間所得が約6億円を超える方々になります。

【さいごに】

今後は株式の売却や大規模な資産譲渡等、一度に高額な所得が発生する取引が発生した場合、注意が必要です。

少しでも疑問に思われる点がございましたら、お気軽にご相談ください。

経営支援、資金調達、相続、助成金に強い『みそら税理士法人』・『みそら社会保険労務士法人』ブログ

「困った」を解決!!

地域最大規模の専門家

集団がサポート致します。