こんにちは。廣岡会計 河村でございます。

今回は『消費税10%へ増税』について記載致します。

目次

2017年4月から消費税10%が確定

2015年3月31日、参議院本会議で【2015年度税制改正関連法】が可決されました。この税制関連法案には、消費税10%への増税を景気次第で先送りできると定めている「景気条項」の削除も含まれています。景気条項が削除されたことで、2017年4月の消費税増税が確定となりました。

また、景気条項の削除と共に、標準で34.62%であった法人税実効税率を2年間で3.29%引き下げる案も盛り込まれています。これにより法人税減税も決定事項となり、企業の法人税負担は減少する見込みです。

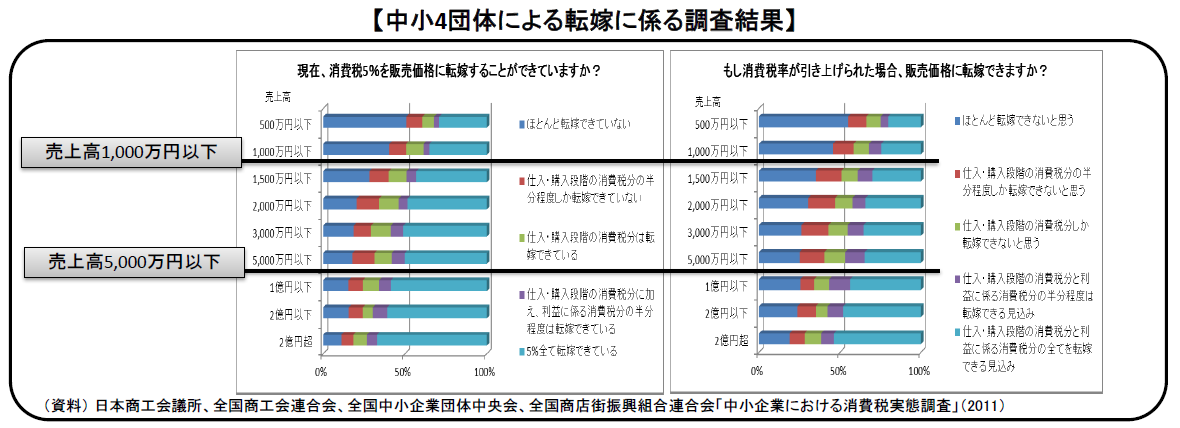

価格転嫁について

以下の図からうかがえるように、消費税増税は中小企業者に大きな負担となっており、売上高が小さい企業ほど、消費税を販売価格に転嫁できていない厳しい状況となっています。

消費税増税法案では下請業者へ不当なしわ寄せがいかないよう防止策が講じられていますが、現実には発注元の圧力で中小・零細事業者が消費税増税分の価格上乗せができず、事実上の値引きを迫られるケースもあるかと思います。この場合、消費税増税分は当社の利益減少となり経営を悪化させることとなるため、どのように利益を確保していくかの検討が必要となります。

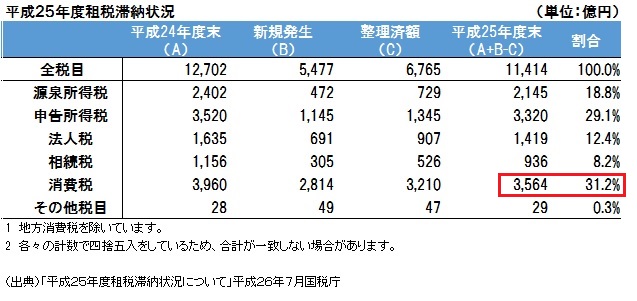

資金繰り

消費税は預り金としての性格を有していますが、これを日々の資金繰りに回してしまうと納税資金の準備に四苦八苦しなければなりません。また、黒字・赤字に関わらず納税が発生しますので、約7割が赤字企業といわれるなかで日々の資金繰りに消費税の預り金を当ててしまい、納税時に困るという企業もあるのではないでしょうか。これは、以下の表からも読み取れると思います。

消費税が増税されると、売上・経費等が同じでも納税額は増加します。よって、多くの企業で納税時に資金繰りが悪化することが予想できます。

これに対しては、「納税準備預金」を利用することも一つ対策だと思います。納税準備預金とは、その名の通り、税金を納めるための資金を貯める預金です。その特徴として、引き出しは、原則として納税のときしかできませんが、利率が普通預金よりも高く設定されています。

預かった消費税を日々の資金繰りに充ててしまうことを防ぐため、半強制的に資金を積み立て、納税の準備をしてみてはいかがでしょうか。

自社への影響は?

2014年4月?に消費税が5%から8%へ増税されましたが、そのときに自社への影響としてどのようなものがあったでしょうか?

例えば、増税前の駆け込み需要があり、4月以降半年間の売上の落ち込みで資金繰りが悪化し、さらに消費税の納税額増加があり、さらに資金繰りが厳しくなった…というようなことはなかったでしょうか。

前回の消費税増税時の消費動向を踏まえて、2017年の増税時に自社への影響はどのようになるのか検討する必要があると思います。

仕入や在庫の管理を適正に行うことで利益の最大化を目指し、資金繰りを予想することで融資の必要なタイミングがないか検討することが必要だと思います。

〈姫路・神戸の経営支援、相続に強い税理士・公認会計士 廣岡会計事務所 ブログ〉

「困った」を解決!!

地域最大規模の専門家

集団がサポート致します。