はじめまして。廣岡会計事務所の矢野です。

最近のニュースから、

政府・与党は平成29度税制改正に向けた議論を9月から始めたそうです。

政府税制調査会が専業主婦世帯などの税負担を軽減する「配偶者控除」の見直しなど所得税改革について同月上旬に具体策づくりに着手、自民党税制調査会も今秋議論に入る。

こんな話題が飛び込んでまいりました。

例年ですと、年末ごろには政府税調より税制改正大綱が発表されます。今年は、所得税法の改正が注目されています。

目次

『配偶者控除』とは

納税者に所得税法上の控除対象配偶者がいる場合には、一定の金額の所得控除が受けられます。

これを『配偶者控除』といいます。

控除対象配偶者とは、その年の12月31日の現況で、次の4つの要件のすべてに当てはまる人です。

(1)民法の規定による配偶者であること(内縁関係の人は該当しません。)。

(2)納税者と生計を一にしていること。

(3)年間の合計所得金額が38万円以下であること。

(給与のみの場合は給与収入が103万円以下)

(4)青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと又は白色申告者の事業専従者でないこと。

出所:国税庁HPより

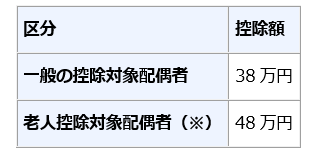

『配偶者控除額』は

控除額は、控除対象配偶者の年齢により次の表のようになっています。

※老人控除対象配偶者とは、控除対象配偶者のうち、その年12月31日現在の年齢が70歳以上の人をいいます。

配偶者控除が廃止されると

配偶者控除の廃止によっていわゆる103万円の壁がなくなり、今までのように働くことを制限することがなくなる可能性もあります。

ただし、現行制度でも配偶者特別控除があり、103万円を超えたからといってすぐに増税になるとは限りません。

新しい制度として「夫婦控除の創設」も検討されていますが、まだ具体的な内容はこれからのようです。

年末に発表される税制改正大綱を待ちたいと思います。

税制改正の内容は、随時更新されていきますので情報が入り次第、お伝えしていきたいと思います。

〈姫路・神戸の経営支援、資金調達、相続に強い税理士・公認会計士 廣岡会計事務所 ブログ〉

相続税の節税は依頼する

税理士で変わります。