こんにちは。みそら税理士法人の長谷川です。

最近、大阪府北部地震、広島豪雨災害等の自然災害が多発しております。

深刻な被害がもたらされ、復旧・救助活動が続いており、ボランティア活動も多く行われています。

実際にボランティアに参加したくても何らかの事情で参加できない等、もどかしい気持ちで過ごされている方も多くいらっしゃると思います。

ボランティア活動には参加できないけど、何かしら行動を起こしたい方には、すぐにできる支援があります。それは、「義援金」です。

現在、広島県はじめ日本赤十字社やテレビ局が義援金を募集しております。

今回は改めて、「義援金」に関する税務上の取扱いについて記載致します。

個人と法人とで取扱いが異なりますのでご注意ください。

目次

個人の場合

義援金が「特定寄付金」に該当するものは、寄付金控除の対象となります。

特定寄付金を支出した場合は、所得税の確定申告をすることで、所得控除を受けることができます。

なお、この義援金は地方公共団体に対する寄付金として「ふるさと納税」に該当します。

所得税、個人住民税あわせて、支出した義援金額からおおよそ2,000円を差し引いた金額の税金が軽減されます。

(ふるさと納税が、上限がありますので、

上限以上を寄付した場合は、超えた分に関しては控除の対象となりません。)

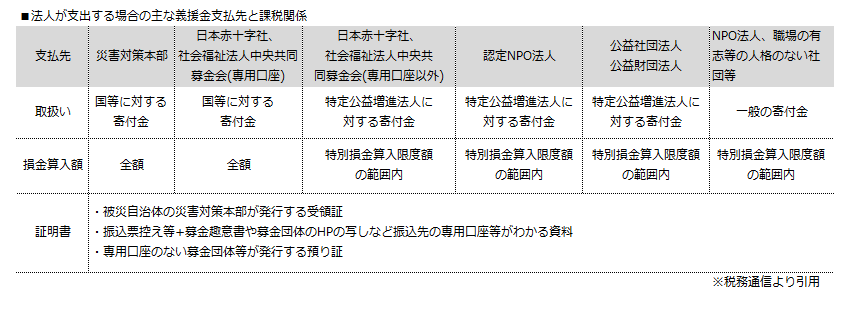

法人の場合

法人が支出する義援金の取扱いについては、下記記載の表の通りです。

義援金を支出した場合の仕訳

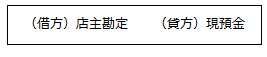

【個人事業主の場合】

※特定寄付金であるか否かに限らず、事業経費にはなりません。確定申告時に、ふるさと納税と同様の取扱いになります。

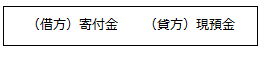

【法人の場合】

※国等に対する寄付金であっても、一般の寄付金であっても、寄付金であることには変わりはないため、

勘定科目は寄付金で処理します。寄付金は、支出時のみ損金算入が認められており、未払計上については損金算入が認められていません。

取引先に対する災害見舞金の取扱い

【金銭の場合】

法人が、被災した取引先に対し、被災前の取引関係の維持・回復を目的として、

災害を受けた取引先が通常の営業活動を再開するために復旧過程にある期間において支出する災害見舞金は、

交際費等に該当せず全額損金算入されます。

【自社製品の提供】

法人が、不特定又は多数の被災者を救済するために緊急で行う自社製品等の提供に要する費用は、

寄付金又は交際費に該当せず、広告宣伝費に準ずるものとして損金の額に算入されます。

さいごに

復興には多くの費用が発生します。

ひとりひとりの行動が、復興への近道になるかと思います。

寄付金の税制を活用して、ぜひとも復興活動への近道として、ご検討して頂ければと思います。

経営支援、資金調達、相続、助成金に強い『みそら税理士法人』・『みそら社会保険労務士法人』ブログ

財務分析から

貴社特有の課題を把握!!