こんにちは。みそら税理士法人 廣岡でございます。

今回は自社株式を譲る方法について記載します。

(※『事業承継の本質』、『事業承継の心得』も合わせてご参照。)

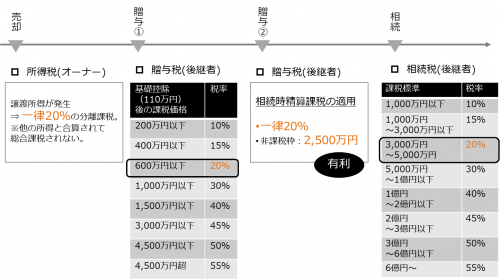

自社株式を譲る方法は4つだけ!!

売 却

一律20%の課税。非課税枠なし。

贈 与 ①

710万円(基礎控除110万円+600万円)以下であれば、20%の課税。710万円超であれば、20%を超える税率。

贈 与 ② (相続時精算課税)

一律20%の課税。非課税枠:2,500万円。

相 続

3,000~5,000万円以下であれば、20%の課税。なお、相続時には自社株以外にも現預金・有価証券・不動産等があるケースもあり、税率20%を超える可能性があり。

上記表を見て頂いても分かる通り、『相続時精算課税』を適用するのが有利だと言えます。

なお、納税義務者は売却(所得税)時のみオーナー(譲渡人)で、後は後継者(譲受人)です。

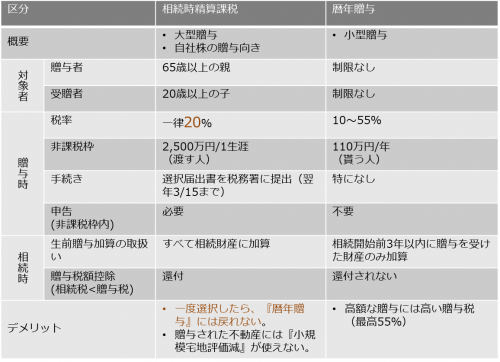

相続時精算課税とは・・・

なお、『相続時精算課税』を選択するとそれ以降の『暦年贈与』の適用は出来ないため、まずは『暦年贈与』を適用し、次世代に資産をある程度移した後で、『相続時精算課税』を選択する順番が良いと言えます。

経営支援、資金調達、相続、助成金に強い『みそら税理士法人』・『みそら社会保険労務士法人』ブログ

実績200件以上!!

お金の掛からない・

スムーズな

バトンタッチを目指します。

お金の掛からない・

スムーズな

バトンタッチを目指します。