創業予定の方や経営者の中には、「創業融資の相談先を知りたい」「経営資金についての相談をしたい」とお考えの方も多いと思います。

専門家や専門機関は数多くありますが、そのすべてで融資に関する相談ができるわけではないため、相談先を間違えると適した回答が得られないばかりか、無駄足となってしまうこともあります。したがって、適切な相談をするためには、あらかじめ、相談内容を明確にし、そのうえで内容にあった相手を選ぶ必要があります。

この記事では、ケースに応じた融資相談先の選び方や相談をする際のポイント、利用できる支援策についてご紹介いたします。

目次

どんなときに相談をしたらよいか?

事業計画を考えたり、融資の申込みをするときには、あらかじめ疑問点を解決しておく必要があります。

通常、そのような場合には専門家や支援機関に相談をして解決を図りますが、その際に重要となるのが「相談のタイミング」です。とくに、はじめての融資の申込みや新たな金融機関を利用するときには、なおさら注意する必要があります。「このくらい、何とかなるだろう」と考えていると、手続きをした後に後悔することも少なくありません。

そのため、相談は適切な時期に、適切な相手にすることが重要となります。

相談のタイミングを間違えて失敗するケース

融資についてどんな時に相談したらよいかは、その企業の状況や相談の内容により異なりますが、いずれの場合でも共通していえるのが、「疑問や不安を感じたら、できるだけ早く相談する」ということです。たとえ、どんなに優れた相談先やコンサルでも、タイミングが遅くて手の打ちようがないという状況で相談しても、できることはかなり限られてしまいます。

中には、自分だけで判断して行動したため、後で取り返しがつかなくなったということも少なくありません。このようなケースは、融資以外にも補助金などの他の資金調達などでもよく起こります。

例えば、融資の申込みの際には次のようなことをしてしまうと、審査で減点の対象となったり、もしくは、最悪、申込みのやり直しとなってしまいます。

・ 法人の設立の際に、会社の目的の中に、融資ができない項目(金融、風俗営業、ラブホテル、学校等)を入れてしまう

※ 一定の業種については、政策的な理由から融資ができないこととなっています。このような業種を「融資非対象業種」といいます。

・決算期を適当に決めたため、1期目が極端に短くなってしまう

※ たとえば、8月に登記申請をするケースで決算期を10月にしてしまうなど。この場合には約3か月で1期目が終了し、決算をする必要が生じます。

・事務所として利用できないのに自宅を事務所として登記してしまう。

※ 自宅が賃貸で、使用目的が「住居」や「居宅」となっている場合には、そこを事務所とすることはできません。もし、そこを事務所とするのであれば、大家から事務所としての使用承諾を得るか、もしくは別の場所で営業する必要があります。

・他の事務所の一部を間借りする

※ 原則として、他の事務所の机だけを使って間借りするようなケースについては、独立性がないものとして融資の対象とならない可能性があります。

・転貸借で借りた物件を事務所とする

※ 融資審査では、転貸借物件は不利となるため、できるだけ避けましょう。なお、転貸借をしているときには、使用権原を示す書類として、本人、大家、転貸人の3者による契約が必要となります。

・創業融資のときに、自己資金にならないものを計上してしまう。

※ タンス預金や親兄弟、他人から借りたお金は、創業融資における自己資金として認められません。そのため、このような資金が入っている場合には、その分、資金が不足することとなります。

また、補助金についても、次のようなケースに注意する必要があります。

・補助金の申込み前に、事業に着手してしまう。

※ 補助金の対象となる経費は、補助金の申請をした後に発生したものです。したがって、補助金の申請前に事業に着手した場合は、その分の経費は補助対象とならなくなります。

・自分が負担できる事業額以上の計画を作成してしまう。

※ 補助金の受給をするには、一度、補助事業にかかるすべての費用を事業主が立て替える必要があります。(いわゆる「先払い、後受給」)そのため、あまり大きな事業を計画するとそれを行うための資金を用意できなくなってしまいます。

・併給制限があることに気づかず申し込んでしまう。

※ 併給制限とは、すでに補助金を受給している場合に、特定の他の補助金の受給ができなくなる制度をいいます。

したがって、相談に際しては、創業融資については「法人の設立登記をする前」、通常の融資については「資金繰りをして半年以内に資金が不足することが判明したとき」や「新規事業を始める前」、補助金等については「補助金等の資金計画を作る前」などがおすすめのタイミングといえます。

融資の相談時の確認ポイントとその他の相談項目

融資の相談をする場合には、あらかじめ相談するポイントをまとめておくと、確認漏れや間違いをなくすことができます。また、融資以外の関連する手続きなどでも聞いておいた方がよいこともあるため、これらについてもあわせて項目を整理しておきましょう。

融資に関する相談

融資に関する相談は主に「創業時の資金の融資」と「通常時の資金の融資」ならびに「リスケジュール時の資金の融資」の相談に大別されます。

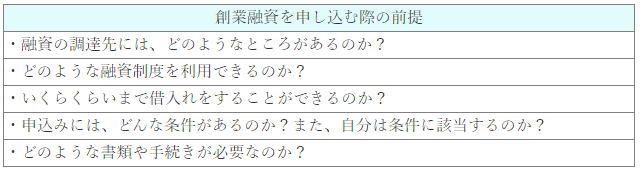

創業時の資金の融資について

などを確認しておく必要があります。

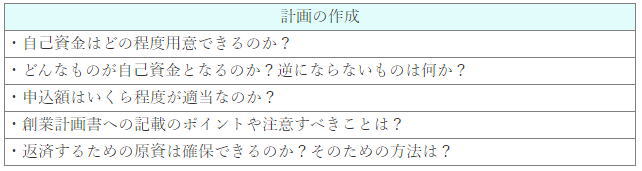

また、創業融資では、必ず創業計画書の作成と提出が必要となるため、計画の作成に関しても確認しておくべきといえます。

確認もれや順序を間違えて手続きをしてしまうと、最適な融資制度を利用できなかったり、正しい資金計画や事業計画を作ることができなくなってしまうため、上記の項目を中心として相談すべきことを整理しておきましょう。

通常時の資金の融資

通常時の資金の融資を申し込む際には、以下の点について確認、相談する必要があります。

![]()

これらを正確に予測するためには、過去の売上や支払いの経緯、資金繰り表の結果等にもとづいて計画を立てる必要があります。もし、自分で計画を立てることが難しい場合には、支援機関やコンサルに協力してもらうこととなります。

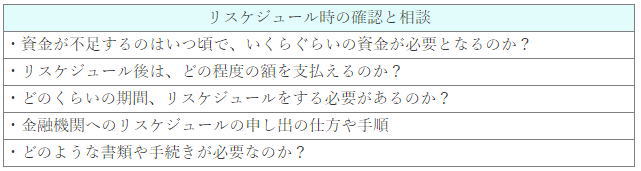

リスケジュール時の資金の融資

近いうちに資金が枯渇し、取引先や金融機関への支払いができなくなる見通しとなった場合には、金融機関へ返済元金の減額(リスケジュール)を申し込む必要があります。リスケジュールをする場合には、次のような確認と相談をする必要があります。

リスケジュールは原則として、すべての取引先金融機関に対して、同時に行う必要があります。そのため、リスケジュールに関する相談は、取引先の金融機関の他、リスケジュールの手続きに通じた機関等にするのが望ましいといえます。

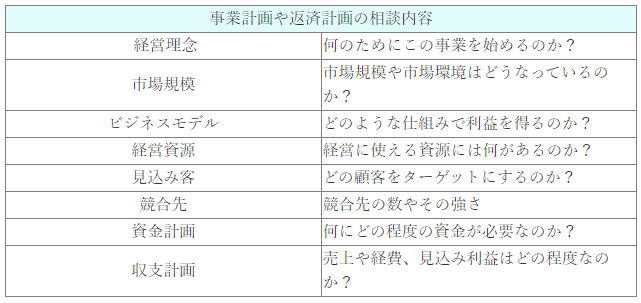

事業計画や返済計画に関する相談

融資を受ける場合には、今後の事業の見込みや返済について、計画を作成する必要がありますが、その前提として、事業プランや作成方法に関する相談が必要となることもあります。この場合には、以下の点について相談しておくと、わかりやすく、的を射た計画を作りやすくなります。

金融機関では、ビジネスプランや返済可能性に着目して融資をするかどうかを決定します。そのため、通常は会社のこれらの状況がどうなっているのかを決算書や面談等で確認しますが、ケースによっては、その内容をまとめた事業計画や返済計画の提出を求められることもあります。

したがって、事業プランの整理や事業計画書の作成が必要となる場合には、以上の点をまとめたうえで、コンサルなどの専門家に確認することが望ましいといえます。

その他の項目に関する相談

税務及び会計に関する相談

事業を行う上では、税務や会計に関する問題が発生することがあります。また、融資の審査においては企業の決算内容が重要な判断材料となりますが、経営者自身がその内容を理解できていない場合には、金融機関からの評価が低くなります。そのため、融資の申込みにあたっては、経営者が財務内容や決算書の数値について理解しておく必要があります。

また、税金に関する制度は、頻繁に改正されるため、中途半端な知識で処理を行ってしまうと「税務申告を間違える」、「使える減税制度が利用できなくなる」などとなってしまうので、十分な自信がない場合には、専門家に相談することをおすすめします。

なお、税務や記帳会計に関する専門家としては、税理士がいますが、地域の商工会議所や青色申告会等でもこれらの相談をすることができます。

許認可に関する相談

事業をする上で許認可が必要となる場合や、融資に関して担保の提供等が必要となる場合には、それぞれに適した専門家に相談する必要があります。代表的な許認可としては、飲食業における営業許可や建設業許可、古物商許可などがありますが、これらはいずれも融資の申込み前に取得しておくのが原則です。

しかし、創業融資を受ける場合には、許可の取得と融資申込を同時に進めなければならないため、双方のスケジュールを組み込んで計画を立てる必要があります。たとえば、営業許可については、営業所の実地検査が必要となりますが、これは検査時に内装や電気・水道設備、棚などの衛生設備ができていないとできないため、タイミングが融資の申込みと同時となることがほとんどです。

建設業については、許可申請をしてから許可が下りるまで約60日の審査期間が必要となりますが、融資申込の時にはこの期間も見込んでおかなければなりません。このように許認可が必要となる事業については、許可の手続きや許可が取れる見込み、取得までの期間が融資と密接にかかわってくるため、融資と許可の手続きの両方に精通した方に相談する必要があります。

なお、一般的に許可の取得については行政書士が専門となりますが、融資の手続きに詳しい方ばかりではないため、融資コンサルなどの協力も得ながら計画を作ることも検討しましょう。

また、融資を受けるために不動産を担保に入れる場合には、どの不動産を担保に入れるかや不動産の評価額を知っておく必要があります。これらのことや会社の設立について相談する場合は、不動産と法人登記手続きを専門に扱う司法書士に相談するのが最も確実といえます。

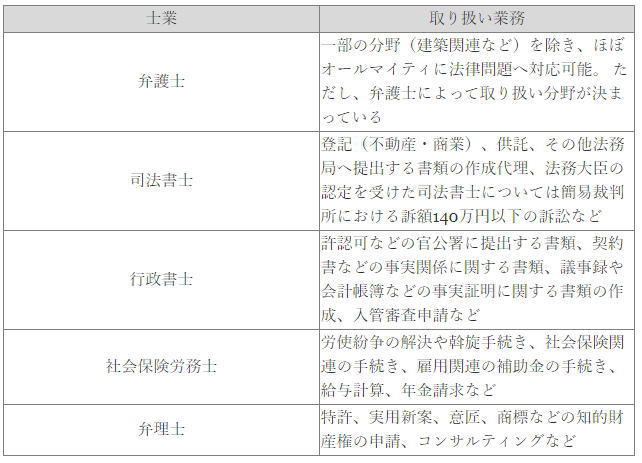

なお、士業については、その業種により、以下の業務を取り扱うことができるため、内容に応じて適切な専門家を選ぶようにしましょう。

おすすめの融資の相談先とそれぞれの特徴

融資の相談先にはさまざまなものがありますが、ここでは主な融資の相談先についてご紹介します。

日本政策金融公庫

日本政策金融公庫は、国民生活金融公庫、農林漁業金融公庫、中小企業金融公庫、国際協力銀行の国際金融等業務の4つ政策金融機関が統合されて発足した銀行です。主に資金力の弱い小規模事業者や創業企業への支援を行っています。

日本政策金融公庫を利用している企業の約65%が従業員数4人以下であり、法人・個人の構成比としては資本金1千万以下の法人が51%、個人事業主が43%となっています。

日本政策金融公庫では、とくに創業者向けの融資に力を入れており、たとえば「新規開業資金」、「女性・若者・シニア起業家支援」の他、開業後2期までの方が、無担保無保証で借入れができる「新創業融資制度」などを取り扱っています。また、全国152支店に「創業サポートデスク」を設置し、ビジネスプランや事業計画の作成、資金調達等の相談に関するサポートや、オンライン・電話による対応も行っています。

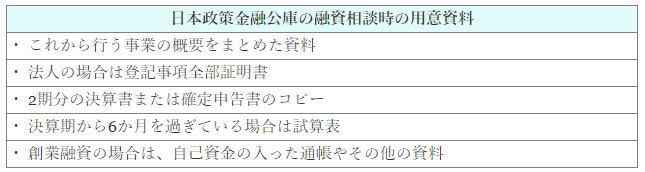

したがって、公的金融機関の融資をお考えの場合には、まずは日本政策金融公庫の相談窓口を利用することをおすすめします。

なお、相談の際には、以下の資料を用意しておくとスムーズに相談することができます。

信用保証協会

信用保証協会は、信用保証協会法にもとづき、中小企業や小規模事業者の円滑な資金調達を支援することを目的に設立された公的機関です。信用保証協会は、47都道府県と4市にあり、事業者に対して地域密着型の保証業務を行っています。信用保証協会の保証や制度融資を利用することで、創業者や信用力の低い中小企業でも、低金利・担保無保証で融資を受けることができます。

なお、信用保証協会の保証には、個別の融資について信用保証協会の審査を受けて保証をしてもらうパターンと、制度融資(都道府県や市町村などの自治体と金融機関、および信用保証協会の3者が協調して中小企業が融資を借りやすくする制度)を利用するパターンの2種類があります。企業は会社の状況にあわせて、どちらかを選ぶことができますが、両方を同時に申し込むことはできません。

信用保証協会では、特別相談窓口を設置し、融資や経営に関する相談を無料で受け付けている他、地域金融機関や政府系金融機関、法務・会計・税務等の専門家、経営支援機関、地方公共団体、経済産業局などと連携しているため、幅広いサポートを受けることができます。

銀行や信用金庫

市中の金融機関も融資の相談先として、おすすめです。通常、各金融機関では、借入れに関する相談を行っているので、利用したい金融機関がある場合には、まずは窓口に相談してみましょう。とくにすでに融資の取引がある場合には、まずはじめにその取引先の金融機関へ相談すべきといえます。取引先金融機関へ相談せずに手続きを進めてしまうと、あとになって金融機関の協力が得られなかったり、トラブルとなることがあります。

なお、一般的な金融機関には、大きく分けて都市銀行・地方銀行(第二地方銀行を含む)・信用金庫・信用組合の4種類があり、それぞれで役割やターゲットが異なります。メガバンクなどの都市銀行は、大きな資金力とネットワークを有しており、大口の資金調達や複雑なプロジェクト融資などに適した調達先といえます。地方銀行や第二地方銀行は、比較的小回りが利きやすく、地元をメインとした資金調達に強みがあります。位置づけや役割は、都市銀行と信用金庫の中間となります。

これに対して、信用金庫や信用組合は、地元に特化した金融機関のため、とくに中小企業や創業企業にとって利用しやすいといえます。ただし、あまり大きな規模の資金調達には向いていません。

商工会議所・商工会

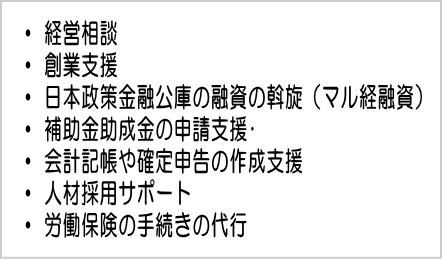

商工会と商工会議所は、個人事業主や中小企業の経営相談、融資の斡旋、記帳指導、人材採用のサポートなどさまざまな相談やサポートを行っている機関です。

なお、商工会と商工会議所では、商工会が商工会法にもとづき設立された団体で、主に町や村を管轄エリアとしているのに対して、商工会議所は商工会議所法にもとづき設立された団体で、市や区を管轄エリアとしているという違いがありますが、行っている業務の内容はほぼ同じとなります。

商工会等では、次のような業務を行っています。

商工会等では、創業者にとって悩みのタネとなる、創業支援や日本政策金融公庫の融資、記帳・申告手続の相談を一か所ですることができます。また、創業者向けのセミナーや交流会なども頻繁に開催されているため、「経営に関する知識を身につけたい」、「創業に関する有用な情報を知りたい」、「人脈を増やしたい」という方にもおすすめできます。

商工会等では各種相談を無料で行っていますが、相談を受けるためには会員となって一定の会費を支払う必要があります。また、日本政策金融公庫のマル経融資の斡旋を受ける場合には、一定期間の経営指導を受けることが条件となります。

ミラサポ

ミラサポとは、中小企業事業者・小規模事業者に中小企業支援施策(制度)を「知ってもらう」「使ってもらう」ことを目指し、制度をわかりやすく検索できる機能や、各制度の説明・申請方法を案内する、中小企業庁のweb相談窓口です。経営相談のサポートが可能な支援者・支援機関の紹介や相談のための検索機能を設けています。

インターネット上では信憑性に欠ける情報や、営業目的のサイトなどが数多くありますが、ミラサポは中小企業庁の運営であるため、簡単に正しい情報を取得することができます。

ミラサポに掲載されている各種コンテンツは、誰でも無料で閲覧することができます。ただし、補助金等の支援や専門家によるコンサルティングを受ける場合には、「ミラサポ会員登録」または「企業情報登録」といった会員登録を行う必要があります。

融資コンサルタント

最近では、融資コンサルタントが増えており、ネットを通じた相談や無料相談も行われていることから、気軽できる相談先の一つといえます。

しかし、中には、融資に関する十分な知識がない者や、高額な手数料を請求するところなど、そのレベルや対応にはばらつきがあるため、「時間や費用について事前に確認する」「望む回答が得られる先かを調べておく」などに注意して相談する必要があります。

融資や資金調達に役立つ支援策

現在、数多くの支援策が用意されているため、融資や資金繰りについては、専門機関や専門家への相談だけでなく、これらをあわせて活用することをおすすめします。また、これら支援策を知っておくと、専門家への相談の際に、その適用に関して具体的な相談をしやすくなります。

セーフティネット保証

セーフティネット保証とは、経営の安定に支障をきたしている事業者が市区町村の認定を受けることで、一般保証とは別枠で最大2億8,000万円の信用保証を受けることができる制度です。通常、信用保証協会の保証については一般保証枠を利用することができますが、セーフティネット保証を利用することで、さらに別枠の保証額を追加で利用できるようになります。

セーフティネット保証を利用した場合は、

という両方の保証枠を利用できます。

なお、セーフティネット保証4号については、「中小企業活性化パッケージ」により、申請期限が2022年3月1日から2022年6月1日まで延長されましたが、その後「原油価格・物価高騰等総合緊急対策」が決定されたことからさらに期間が延長され、現在は2022年9月30日までとなっています。

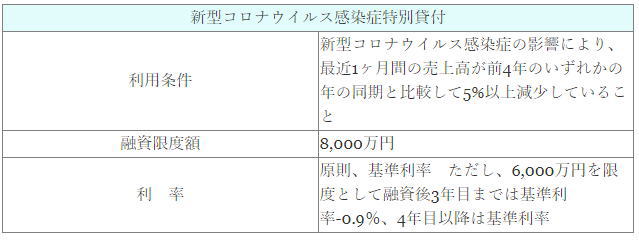

政府系金融機関による実質無利子・無担保融資(ゼロゼロ融資)

コロナの影響により一定以上、売上げが減少している企業は、無担保無保証の「新型コロナウイルス感染症特別貸付」を利用することができます。また、この融資に関しては、さらに一定条件を満たす場合には国から利子の補給が受けられるため、実質的に無利子で借入れをすることができます。

<無利子化の条件> 以下の要件を満たすこと

※ 6,000万円までの部分について、当初3年間、負担する利子が補給されます。

なお、本貸付についても「原油価格・物価高騰等総合緊急対策」により2022.09まで期限が延長されました。

● 認定経営革新等支援機関の伴走支援の強化

「認定経営革新等支援機関」による伴走支援とは、本格的な経営改善の取組みが必要な中小企業等を対象として、支援機関が経営改善計画の策定を支援し、経営改善の取組みを促すもので、具体的なサポートとしては「経営改善計画策定支援」などがあります。

この「経営改善計画策定支援」を受けた場合には、計画策定費用及び支援機関の伴走支援費用が最大300万円まで補助されます。

● 「中小企業の事業再生等に関するガイドライン」の策定・活用

「中小企業の事業再生等に関するガイドライン」とは、

・ 中小企業者の「平時」や「有事」の各段階において、中小企業者と金融機関のそれぞれが果たすべき役割を明確化し、事業再生等に関する基本的な考え方を示す。

・ より迅速に中小企業者が事業再生等に取り組めるよう、新たな準則型私的整理手続である「中小企業の事業再生等のための私的整理手続」を定める。

ものです。

本ガイドラインでは、中小企業の事業再生に関する基本的な考え方や、中小企業版の準則型私的整理手続の指針が定められており、これを活用することで金融機関との継続的かつ良好な信頼関係の構築や事業再生時の処理をスムーズに行うことができとます。

国や地方自治体等が開催するセミナー・イベント

国・地方自治体等では、創業者等の支援活動の一環として、以下のような活動をしています。

・ 起業に関するワンストップ相談窓口の設置

・ コワーキング施設の整備

・ 起業家教育プログラムの実施

・ 産業競争力強化法に基づく「創業支援等事業計画」の認定

・ ビジネスコンテストの開催 など

これらの支援の中には不定期に行われるものも多いため、中小企業庁のサイトなどを確認し、情報を取得するようにしましょう。

参考:中小企業庁経営サポート(創業・ベンチャー支援)https://www.chusho.meti.go.jp/keiei/chiiki/index.html

まとめ

融資は、企業にとっての重要事項です。また、原則、1回失敗してしまうと、その後しばらくは融資が受けにくくなるため、慎重に取り組む必要があります。融資の相談先には、金融機関や日本政策金融公庫、自治体、コンサルなどがありますが、それぞれ得意不得意があるため、相談内容にマッチした先を選ぶことが重要となります。

また、相談を有意義なものとするには、あらかじめ相談すべき内容を整理し、的を絞って行う必要があります。思いついたことだけで相談すると聞き漏れや必要のない相談をすることとなってしまいますので注意しましょう。

みそら税理士法人 神戸オフィス

〒650-0036 神戸市 中央区 播磨町49番地 神戸旧居留地平和ビル5F

TEL : 078-392-2001

FAX : 078-392-2002

経営支援、資金調達、相続、助成金に強い『みそら税理士法人』・『みそら社会保険労務士法人』ブログ

有利な融資条件での

資金調達を目指します。