こんにちは。みそら税理士法人 上吹越(かみひごし)です。

今回は人に関する費用で、「外注費」がテーマとなります。

経営上、金額が大きくなる項目の一つで、損益面だけにとどまらず、各種税金や社会保険料に関係する項目となります。

役務提供の対価の「給与等」への該当性については,弊社でも相談が多い事項のため、実際の裁判例を見ながら、改めて確認していきましょう。

裁判例として、東京地方裁判所 (令和2年(行ウ)第68号、,令和3年2月26日判決)を取り上げます。

こちらの裁判では、作業員を外注先として報酬を支払っており、これが「給与等」に該当するか否かが争われました。

先に結論を申し上げますと、外注費ではなく、「給与等」に該当するとみなされ、消費税の課税仕入れに該当せず、さらに源泉所得税の納税処分という形になりました。

目次

給与の判断基準を確認

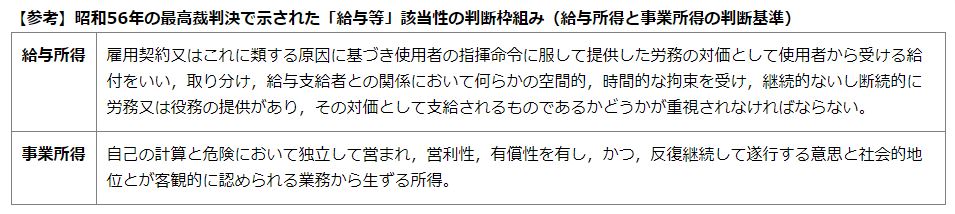

下記は、昭和56年の最高裁判決で示された「給与等」該当性の判断枠組みです。

出所:税務通信3664号より抜粋

形式的ではありますが、雇用契約等の有無、指揮命令の系統などが基準として示されています。

形式面ではなく、実態によって判断

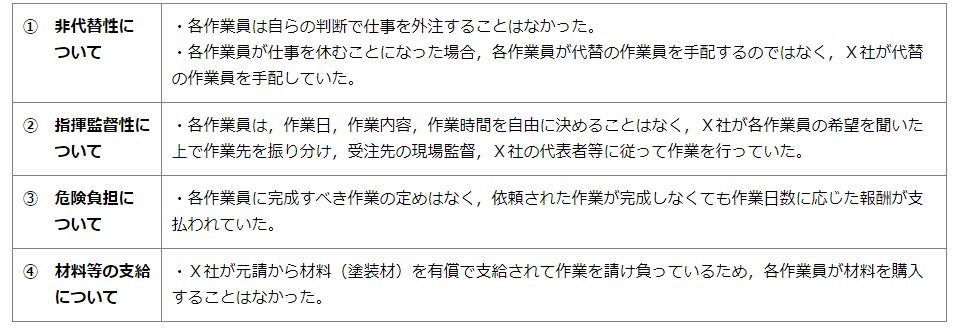

東京地裁は事実認定の結果,各作業員に支払われた金額は「給与等」に該当すると判断しました。

事実認定には下記の判断基が適用されました。

出所:税務通信3664号より抜粋

雇用契約などの形式面だけでなく、実際どのような形で取引が行われていたかで判断を行います。

この考え方は他の争点でも同様のことがいえると思います。

アイデアは実行してこそ

冒頭の通り、給与/外注費は金額が大きく、誤った判断で決算・申告を行うと、後々に大きな影響がでる場合があります。

ぜひ形式面と実態面はどうかという2つのポイントを確認しておきましょう。

経営支援、資金調達、相続、助成金に強い『みそら税理士法人』・『みそら社会保険労務士法人』ブログ

経営・資金・人材の

「困った」を解決!!

地域最大規模の専門家

集団がサポート致します。

「困った」を解決!!

地域最大規模の専門家

集団がサポート致します。