こんにちは。廣岡会計事務所 廣岡でございます。

今回は価格交渉(値引きの限界点)について、記載したいと思います。

業績が芳しくない会社を拝見するに、値付けのミスがボディブローのように効いてきて、今に至るケースが多々ございます。

その前に価格競争に巻き込まれないためには

既にご存じでだと思いますが、「商品・サービスの購入意思決定は、全てお客さまにあります。」

「他社よりも自社を選んで頂く商品・サービスなければお客さまもなく、お客さまがいなければ売上もなく、売上がなければ利益もない。」

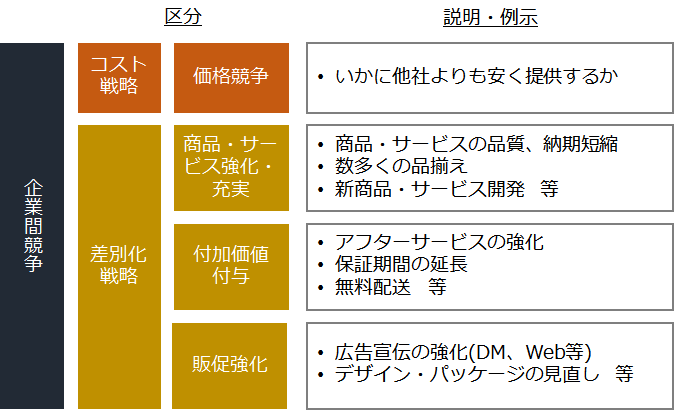

つまり、全ての出発点は自社の「商品・サービスの強化・充実」が一番重要であることを再認識する必要がございます。

仮に一時的に差別化出来ていたとしても、「商品・サービスの強化・充実」以外の差別化戦略である「付加価値付与」、「販促強化」は他社に真似されやすいため、短期間で同質化されてしまう可能性があります。

そうなってしまうと、値段以外で差別化できず、価格競争に巻き込まれる可能性が高いことを常に意識する必要がございます。

価格競争に巻き込まれた瞬間、他社も含め、自社も消耗戦になってしまい、疲弊することが目に見えております。

企業間競争の区分

仮に価格競争に巻き込まれた場合、どのくらい値引きすれば良いのか

よく「赤字受注はダメだ」と言われますが、そもそも赤字受注とは、どこまでのコストを集計して赤字と言っているのでしょうか。また、値引きの限界点はどこまででしょうか。

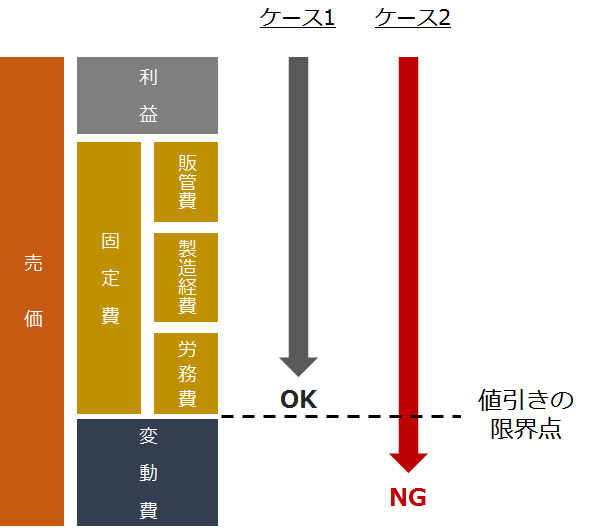

コスト構造

≪ケース1の場合≫、固定費(販管費・製造経費・労務費)部分の回収に僅かながらでも、貢献しているため、苦しいながらも値引きしないといけない局面が訪れた場合、値引せざるを得ないと言えます。

但し、そのまま放置では会社の財務体力が失われるだけであるため、必ず固定費削減を行なうことが必須であります。

企業再生の局面では、残された時間が限られているため、労務費すら回収出来ない案件については、当該取引をお断りすることで、人員が余剰になるため、痛みを伴うリストラクチャリングを実施するケースがあります。そうすることで、労務費だけでなく、人員を抱えることで発生する経費も削減できると言えます。

≪ケース2の場合≫、材料費、外注費、仕入原価と言った変動費すら全額回収出来ていないため、当該取引は即刻止めるべきで、変動費を下回る値引は絶対に行なってはいけません。

なお、すべての前提は、上記分析が出来るように社内で管理数値を集計・把握することであり、経営数値が「ザル」の状態では、どこから手を付けてよいかの分からず、全ては運任せの経営になってしまいます。

会社の「儲け」は一つ一つの積み重ね

利益は1個・1サービスの積み重ねで計算されるため、1つ1つ大切に値決めを行なう必要があります。

また、一度値引を行なってしまうと、次回から当該値段が基準になってしまうため、今後、容易に値上げ出来ないことになります。

容易に値下げしてしまうということは、自社の商品・サービス水準に自信がない裏返しであり、自社の大切な社員の給与を増やしてあげることが出来ない、間接的に減給している行為であることを肝に銘じる必要がございます。

〈姫路・神戸の経営支援、資金調達、相続に強い税理士・公認会計士 廣岡会計事務所 ブログ〉