こんにちは。廣岡会計事務所 高橋です。

以前、飲食店を例に挙げ、【ABC分析】という手法で利益の貢献度を分析する方法をご紹介しました。

今回は、小売業を例に、【交差比率】という指標で利益貢献度を分析する方法をご紹介します。

交差比率とは

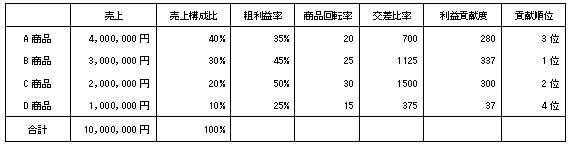

まず、以下の表を見てみましょう。

【商品回転率】は、『商品が一年間に何回転するか』を表す指標なので、高い方が良いです。

なぜなら、回転率が低いということは、在庫を抱える必要があるため、資金繰りを悪化させるからです。

「粗利益率」が良く、「商品回転率」も良い商品が、効率が優れていると言えます。

交差比率は【粗利益率×商品回転率】で表わされ、もちろん高い方が良好です。

上記の表でいうと、

この交差比率が高いのは、最も売上が多いA商品ではなく、C商品であることが分かります。

利益貢献度

次に、この交差比率に売上構成比をかけると【利益貢献度】が出ます。

A商品 700×40%=280

B商品 1125×30%=337

C商品 1500×20%=300

D商品 375×10%=37

従って、最も利益に貢献しているのはB商品、次にC商品、ということになります。

つまり、最も売上金額が高いのもが一番儲かっているとは限らない、ということです。

コンビニなどでは、この「利益貢献度」の分析を短期サイクルで行い、

「売れ筋」「見せ筋」「死に筋」といったグル―ピングを行い、

常に「売れ筋=儲かる」仕組みづくりを行っています。

商品構成、売り場変更の参考にしてみてください。

〈姫路・神戸の経営支援、資金調達、相続に強い税理士・公認会計士 廣岡会計事務所 ブログ〉