コロナ禍によって事業環境が大きく変わる中、既存の事務所を買収して規模拡大を図ろうとする士業事務所もあることと思います。

既存の事務所を買収するにあたっては、その事務所が各種法令を遵守していたかなど、その事務所に関する情報を収集して分析する手続き(デューデリジェンス)を行うことが重要です。

適切なデューデリジェンスを行わないと、買収の意思決定や買収価格が買い手不利となってしまう可能性があります。

この記事では、弁護士、税理士、司法書士などの士業事務所を買収(M&A)によって取得する過程で行うデューデリジェンスについて、買い手側の注意点を詳しく解説します。

目次

この記事の結論

デューデリジェンスとは、買収や出資しようとしている企業の情報を収集して分析する手続きのことです。

士業事務所の買収に際しては、人事・労務デューデリジェンス、法務デューデリジェンス、税務・財務デューデリジェンス、事業デューデリジェンスの4つを行うことが一般的です。

円滑かつ効果的なデューデリジェンスを行うために注意したい点は、売り手の顧客や従業員に情報が漏れないように情報管理を徹底する、調査の方針とゴールを事前に決めて関係者内に共有する、売り手から提供される情報や公開情報を鵜呑みにしない、の3点です。

デューデリジェンスについて

「デューデリジェンス」とは

デューデリジェンス(デューディリジェンスとも表記します)とは、M&Aの文脈では買収や出資しようとしている企業の情報を収集して分析する手続きを指します。

実務上は「デューデリ」、あるいは英語表記であるDue Diligenceの頭文字を取って「DD」と略すこともあります。

デューデリジェンスが重要なのは、買収される側(売り手)と買収する側(買い手)との間に情報の非対称性と利害の対立があるためです。

「情報の非対称性」とは、売り手と買い手との間の情報格差のことです。

売り手は自分たちの売上や顧客、従業員の質などについて正確な情報を持っている一方、これらの情報のうち公開されているものは多くないため、買い手が入手可能な情報は極めて限定されます。

また、利害対立について、事業譲渡の場面では「できる限り高く売りたい」と考える売り手の立場と、「できる限り安く買いたい」という買い手の立場が対立します。

その結果、売り手は自分たちに不利な情報を隠そうとし、買い手はこうした情報をなんとかして収集しようとします。

デューデリジェンスを行わない買い手は、事務所を買収するか否か、買収するのであれば何円で買収するかについて、極めて不十分かつ不公正な情報をもとに判断することになります。

適切なデューデリジェンスを行うことによってはじめて、買い手は売り手との間にある情報の非対称性を解消し、「事務所を買収するか、買収するのであれば何円で買収するか」について正しい判断を行うことができるようになります。

M&Aにおけるデューデリジェンスの種類

デューデリジェンスは、何を確認・分析したいかによっていくつかのパートに細分化されます。

士業事務所のM&Aにおいて一般的に行われるのは次の4つです。

人事・労務デューデリジェンス

就業規則に不備はないか、社会保険に加入させなければならない従業員が社会保険へ未加入の状態になっていないか、残業代の未払いはないかなどの項目について、人事・労務の観点から情報の収集と分析を行います。

法務デューデリジェンス

顧客との法的トラブル(訴訟等)はないか、顧客や仕入先との契約に潜在的なリスクはないか、事業にかかる許認可は適切に取得されているかなどの項目について、法務の観点から情報の収集と分析を行います。

税務・財務デューデリジェンス

適切な税務申告をしているか、過去に税務調査で多額の追徴課税を受けたことはないか、金融機関との関係は良好か、帳簿に載っていない債務(簿外債務)はないかなどの項目について、税務・財務の観点から情報の収集と分析を行います。

事業デューデリジェンス

事務所の顧客はどういった属性か、事務所の強みはどこにあるか、どのような事務所が競合となっているかなどの項目について、事業(ビジネス)の観点から情報の収集と分析を行います。

以下では、士業事務所のデューデリジェンスを行うにあたっての注意点について、全般的な注意点を解説したあと、これら4つ(人事・労務、法務、税務・財務、事業)のデューデリジェンスの注意点を詳しく解説します。

士業事務所のデューデリジェンスの注意点

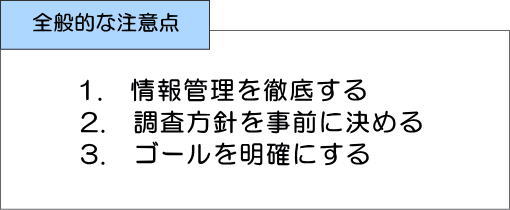

全般的な注意点

士業事務所のデューデリジェンスを行うにあたっての注意点は次の3点です。

情報管理を徹底する

1点目について、M&Aを成功させるためには情報管理の徹底が必要不可欠です。

「M&Aが検討されている」という噂が立つだけでも買収される事務所の従業員の士気が下がる可能性もありますし、その噂が従業員や関係者を通して事務所の顧客にまで波及するおそれもあります。

デューデリジェンスの過程において、買収される事務所の所長や番頭的立ち位置の従業員へのインタビューを行うこともありますが、そういったインタビューはその他の従業員の目に付かないところで実施することが重要です。

調査方針を事前に決める

2点目について、デューデリジェンスは細かく行おうと思えばいくらでも細かく実施できる手続きですが、細かく実施しようとするとそれだけ外部専門家へ支払う費用や買い手側・売り手側双方の負担が重くなります。

「どの項目を重点的にチェックするのか」「どの項目を外部専門家にチェックしてもらうのか」などの調査方針を事前に決めた上でデューデリジェンスを実施することで、費用対効果の高い調査を行うことができます。

ゴールを明確にする

3点目について、「デューデリジェンスを完了させる期限」や、「デューデリジェンスを行って、〇〇という結果が出たら買収は中止する」というゴールを明確にしておかないと、だらだらとデューデリジェンスが続いてしまう可能性もあります。

期間やゴールを最初に意識し、それを関係者に共有することで、効率的な調査を行うことができるようになります。

全般的な注意点は以上です。

次に、個別の注意点について、人事・労務デューデリジェンスから順に解説します。

人事・労務デューデリジェンス

人事・労務デューデリジェンスにおける主なチェック項目は、書類(特に就業規則等)の整備状況、社会保険の加入状況(未加入者がいないか)、残業代の未払いの有無です。

人事・労務デューデリジェンスを行うにあたっては、次の3点に注意するとよりよい調査・分析を行うことができます。

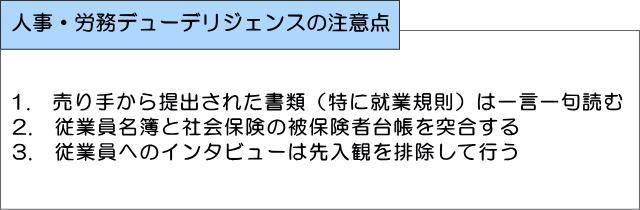

売り手から提出された書類は漫然と流し読みせず、一言一句丁寧に読む

1点目について、売り手から提出された書類は漫然と流し読みせず、一言一句丁寧に読むことをおすすめします。

特に就業規則に不備がある場合は、買収前に存在していた潜在的リスクが買収後に顕在化するおそれもあるので、事務所側が一方的に不利な条項が存在しないか、各種法令に従っていない条項がないかを確認する意味でも、就業規則の読み込みは重要です。

従業員名簿と社会保険の被保険者台帳を突合する

2点目について、社会保険の加入漏れは後々大きな問題となる可能性もあるため、売り手側の人事担当者に「社会保険への加入漏れはないですよね?」と質問するだけではリスク管理が十分とは言えません。

売り手側が提出した従業員名簿と社会保険の被保険者台帳を買い手側が突合し、被保険者名簿に掲載されていない人がいる場合はその理由を売り手側に質問することで、社会保険の加入漏れが生じていたという状況を把握することができます。

従業員へのインタビューは先入観を排除して行う

3点目について、人事・労務デューデリジェンスでは、残業代の未払いやその他人事・労務トラブルがないかを確認するため、従業員へのインタビューを実施することがあります。

従業員へのインタビューを行うにあたっては、インタビューされる従業員が正直かつ率直なコメントができるよう、誘導的・断定的な質問は避け、できる限りインタビュアー自身の先入観を排除した状態で臨むことをおすすめします。

「残業代が支払われていない」や、「パワハラがある」といったネガティブな情報は、売り手側の人事担当者からはなかなか出て来ないものです。

従業員へのインタビューはこうしたネガティブ情報を入手する絶好の機会なので、入念な準備をして臨むようにしましょう。

人事・労務デューデリジェンスの注意点は以上です。

次に、法務デューデリジェンスの注意点を解説します。

法務デューデリジェンス

法務デューデリジェンスにおける主なチェック項目は、顧客との法的トラブル(訴訟等)の有無、締結済み契約に関する潜在的リスクの有無、事業にかかる許認可の取得状況です。

法務デューデリジェンスを行うにあたっては、次の3点に注意するとよりよい調査・分析を行うことができます。

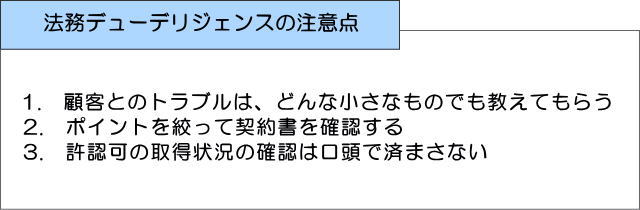

顧客とのトラブルはどんな小さなことでも教えてもらう

1点目について、売り手に「顧客との間で訴訟になったことはありますか?」という聞き方をすると、訴訟には至らなかったトラブル案件や、売り手側が「法的トラブル」だと認識していない案件を見落としてしまいます。

「直近数年の間に起きた顧客とのトラブルをどんな小さいものでも良いので教えてください」という聞き方をすれば、こういった見落としを避けることができます。

ポイントを絞って契約書を確認する

2点目について、売り手が顧客や仕入先と締結している契約書を確認するのは大切な作業ですが、全ての契約書を最初から最後まで確認するのは非常に時間と手間がかかります。

この点、売り手が日常的に使っている契約書(例:顧問契約書)の雛形を入手すれば、その内容に問題があるかを確認することによって確認の時間と手間を大幅に削減できる可能性があります。

また、売り手が紙で契約書を作成している場合は、契約書に適切な金額の収入印紙が貼付されているかと、その収入印紙に消印があるかも必ずチェックしてください。

許認可の取得状況の買う人は口頭で済まさない

3点目について、事業に許認可や登録が必要な場合(例:保険代理店登録)、その許認可や登録を得ているか、あるいはそれらが現在も有効かは極めて重要な問題です。

売り手への確認は口頭で済ませず、必ず許可証や登録証を見せてもらって確認するようにしましょう。

法務デューデリジェンスの注意点は以上です。

次に、税務・財務デューデリジェンスの注意点を解説します。

税務・財務デューデリジェンス

税務・財務デューデリジェンスにおける主なチェック項目は、税務申告の内容、過去の税務調査の結果、金融機関との関係、簿外債務の有無です。

税務・財務デューデリジェンスを行うにあたっては、次の3点に注意するとよりよい調査・分析を行うことができます。

売り手に顧問税理士がいれば、その税理士との間で協力関係を築く

1点目について、売り手が税理士事務所である場合は別として、弁護士事務所や司法書士事務所であれば顧問税理士をつけている可能性もあります。

売り手が税務申告等を顧問税理士に丸投げしている場合はもちろん、「申告書作成と税務調査対応だけお願いしている」という場合であっても、売り手の顧問税理士から得られる情報は非常に重要です。

売り手の顧問税理士から協力的な態度を引き出すことができるよう、接し方や言葉遣いに注意することをおすすめします。

金融機関への提出した書類を確認する

2点目について、良くないことではあるものの、世の中には「正しい帳簿」と「金融機関向けの帳簿」の2通りの帳簿を作成している事務所も存在します。

売り手が裏帳簿(二重帳簿)を作っていることが発覚した場合は、コンプライアンス上の問題に発展する可能性があるため、金融機関へ提出した貸借対照表・損益計算書などの財務書類に記載された数字と、事務所内の管理帳票に記載された数字に齟齬がないかを確認すれば、こうした懸念を払拭することが可能です。

経理担当者だけでなく、営業担当者にもインタビューを行う

3点目について、簿外債務を発見することは税務・財務デューデリジェンスの大きな目的の一つですが、簿外債務の存在を売り手の経理担当者が把握していないケースもあります。

そのため、簿外債務を発見する作業においては、売り手の経理担当者だけでなく、簿外債務を作り出しうる人(例:営業担当者)に対するインタビューを行うことをおすすめします。

税務・財務デューデリジェンスの注意点は以上です。

最後に、事業デューデリジェンスの注意点を解説します。

事業デューデリジェンス

事業デューデリジェンスにおける主なチェック項目は、顧客の属性、事務所の強み、競合事務所の状況です。

事業デューデリジェンスを行うにあたって注意したいのは次の2点です。

口コミサイトの評価を鵜呑みにしない

1点目について、事務所の評価を知る最も手っ取り早い方法は士業事務所紹介サイトやGoogleに掲載された口コミを見ることですが、これらの口コミサイトの評価は簡単に操作することができるため、参考にするのは良くてもそのまま鵜呑みにするのは危険です。

顧客への照会は厳禁

2点目について、顧客の属性や事務所の強みを知るには売り手の顧客に聞くのが一番ですが、売り手の了承を得ずに売り手の顧客とコンタクトすると大きなトラブルに発展し、M&A自体が立ち消えとなってしまう可能性もあります。

売り手の顧客に聞きたい気持ちを抑えて、別の方法で情報を収集しましょう。

まとめ

以上、士業事務所を買収(M&A)によって取得する過程で行うデューデリジェンスについて、買い手側の注意点を解説しました。

人事・労務デューデリジェンス、法務デューデリジェンス、税務・財務デューデリジェンス、事業デューデリジェンスの4つを円滑かつ効果的に行うためには、①売り手の顧客や従業員に情報が漏れないように情報管理を徹底する、②調査の方針とゴールを事前に決めて関係者内に共有する、③売り手から提供される情報や公開情報を鵜呑みにしない、の3点に注意することが重要です。

みそら税理士法人では、事務所の引き継ぎをご検討の先生のサポートを行っております。お気軽にご相談ください。

みそら税理士法人 神戸オフィス

〒650-0036 神戸市 中央区 播磨町49番地 神戸旧居留地平和ビル5F

TEL : 078-392-2001

FAX : 078-392-2002

経営支援、資金調達、相続、助成金に強い『みそら税理士法人』・『みそら社会保険労務士法人』ブログ

財務分析から

貴社特有の課題を把握!!