銀行へ融資を申し込んだ際に、「書類の多さにびっくりした」という経験をお持ちの方は多いのではないでしょうか?金融機関ではすべての手続きが書類によって行われますが、融資などの複雑な取引では書類の数はさらに多くなります。しかし、求められた書類にはそれぞれ意味があり、その内容を知って作成するのと、そうでないのとでは、結果にも大きく影響します。

この記事では、金融機関へ提出する書類の種類や内容、スムーズに取引をするにはどのような点に注意して作成すればよいのかについて解説いたします。

目次

書類の提出の遅れや不備がある場合のデメリット

銀行等に提出する書類には、さまざまな種類があるだけでなく、融資や取引の内容によって必要となる書類も異なります。しかし、提出が期限までに間に合わなかったり、その内容がいい加減、ミスや漏れが多いなどの場合には、次のような問題が生じます。

金融機関の信用を失う

金融機関へ提出する書類は、すべて提出する期限が定められており、銀行等の担当者は、この期限までに問題のない書類が提出されることを前提として、手続きの準備を進めています。

しかし、「予定していた期限に書類の提出がされない」、「提出された書類に不備やもれが多い」といった場合には、その書類を本人に差し戻して再提出させなければならないため、その後のスケジュールが大幅に狂ってしまうこととなります。このように約束の期限に提出できないということは、銀行等の担当者に無駄な負担をかけるだけでなく、「約束を守らない人」という評価につながるため、その後の取引においても大きなマイナスとなります。

なお、融資の処理は、原則として、すべての書類が揃わないと手続きを進めることができません。そのため、「この書類が提出できなくとも、残りの資料で処理を進めてもらえるだろう」という考えは通用しないことに注意してください。

融資などの手続きが遅くなる

融資等の手続きは、その支店だけで行われるわけではありません。

たとえば、金額の大きな融資や処理が複雑なものなどは、その支店だけでなく本店の審査部や役員などから決済を受ける必要があります。しかし、これらの手続きはいつでもできるわけではなく、各部署の担当者や役員の都合などを調整しながら進められるため、1度タイミングを逃すと、次のチャンスまで1~2週間の時間が必要となることも少なくありません。

また、信用保証協会の保証のついた融資(制度融資など)については、銀行だけでなく信用保証協会の決済を受ける必要があるため、期限通りに書類が揃わない場合には、さらに手続きが完了するまでの時間が長くなってしまいます。

経営能力を疑われる

求められた書類の提出ができなかったり、そもそも書類の作成ができないなどといった場合には、その経営者の能力が疑われることとなります。とくに経営改善計画書等については、経営者本人が考えて作成する必要がありますが、「何を書けばよいのかわからない」、「具体的な対策が思いつかない」などで提出ができないケースが少なくありません。

しかし、このような場合、銀行等では「書類の作成能力が低い経営者」、「自社の経営についての判断ができない人」という評価をするため、それだけで経営者の能力に「?」がつくこととなります。

主な融資の種類と特徴

銀行の融資には、その目的や用途、返済期間等によりいくつもの種類があります。そのため、基本となる融資の種類やその内容を理解しておかないと、「なせ、その書類が必要なのか?」、「作成するポイントは何なのか?」ということがわからず、スムーズに準備することができなくなってしまいます。

代表的な銀行融資の種類には、次のようなものがあります。

証書貸付

「証書貸付」とは、銀行等と金銭消費貸借契約書を取り交して行うタイプの融資の方法です。通常、証書貸付は1年以上の長期の貸付で利用され、高額な融資額にも対応できます。契約にともなって、担保や保証人が必要となることもあります。

証書貸付は最も厳格な貸付の方法となるため、「提出する書類が多くなる」、「審査に時間がかかる」、「契約時に必要となる印紙代が高額になりやすい」、「融資の内容によっては、抵当権などの設定手続きが必要となる」といった特徴があります。

また、信用保証協会の保証付きの融資の場合には、ほとんどがこの方式で行われます。

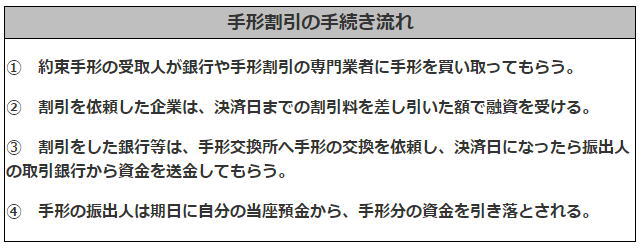

手形割引

「手形割引」とは、企業が販売先から受け取った手形を銀行等に預け、その額に応じて現金化する方法です。実質的には、企業と銀行等の間で行われる手形の売買となります。

具体的な手形割引の手続きは、以下の流れに沿って行われます。

手形割引は、「手形の振出人の信用力が最も重視されるため、割引を依頼した企業の信用力が低い場合でも、比較的、簡単に利用できる」、「手数料が安い」、「決済日前に手形を現金化したいというニーズに応えることができる」、「手続きが早い」といった特徴があります。

ただし、手形割引をした後で、その手形が不渡りになってしまった場合には、割引人が金融機関に対して弁済の義務を負うこととなります。

手形貸付

「手形貸付」とは、金融機関が借用書に代えて、金融機関を支払先とした手形を借主に振り出させ、その額面に応じた金額のお金を貸し付ける融資の方法です。いわば、手形を担保にした貸付ともいえます。形貸付は、原則、返済期間が1年以内の短期貸付について、運転資金の補填やつなぎ資金の調達で利用されることが多いといえます。

また、他の貸付方法と比べて、比較的低い金利で利用することができ、2回目以降の取引では、簡単な手続き(借入申込証の提出程度)で申し込むことができます。

ただし、「長期の融資では利用できない」、「高額の融資は受けにくい」などの他に、「期日に支払いができない場合には、手形が不渡りとなる」などの特徴があります。

当座貸越

当座貸越とは、一定の限度額(極度額)まで自由に借りたり、返したりすることができる融資の方法で、原則、一般的な企業向けのカードローンと同じ仕組みとなります。通常の融資の場合には、融資を受けるたびに申し込みと審査が必要となりますが、「当座貸越」でははじめに手続きをすれば、限度額までその後の手続きなしで借入れや返済を行うことができます。

急に資金が必要となった場合や、手元の資金に余剰がでた場合には、すぐに借入れや返済をすることができるため、資金繰りをする上で便利です。しかし、当座貸越は金融機関にとってリスクの高い融資となるため、当座貸越を利用するためにはかなり厳しい審査をパスする必要があります。

そのため、取引年数の短い企業や財務内容の悪い企業では、利用するのが難しいといえます。

銀行融資の必要書類

融資の申込みの際には、以下のような書類が必要となります。

※ ただし、かならずしも、ここに記載した書類のすべてが必要となるわけではありません。また、これ以外の書類が必要となることもあります。

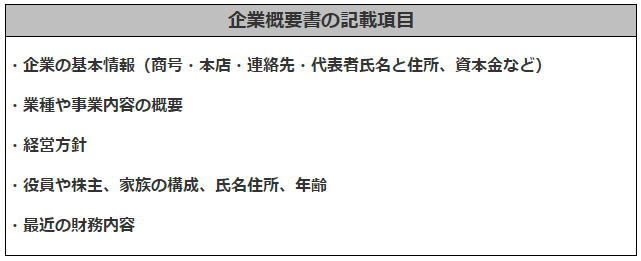

企業概要書

「企業概要書」は、その企業の基本的な情報やこれまでの沿革、代表者の情報などをまとめた資料となります。はじめてその銀行等と取引をするときに必要となります。

企業概要書に記載する項目は主に次のようなものとなりますが、どこの金融機関でもほぼ同じ内容となります。

なお、企業概要書は必ず求められるものではなく、事業計画書を提出する場合には、その内容でOKとされることもあります。しかし、これは融資申込みの基礎となる資料のため、丁寧にもれなく記入するようにしましょう。

また、提出した他の資料との間で食い違いが出ないよう、内容の整合性にも注意してください。

企業概要書記載例 https://www.jfc.go.jp/n/service/pdf/kigyou_gaiyousyo_rei190507n.pdf

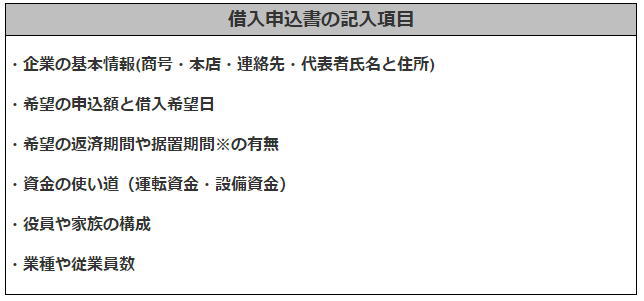

借入申込書

「借入申込書」は、融資の申込みにおいて最も基本となる書類です。すべての融資の申込みで必要となるため、正確に記入する必要がありますが、とくに「資金の使い道と金額」については十分に検討した上で申込むようにしましょう。

借入申込書の記入項目としては、以下のようなものがあります。

※ 「据置期間」とは、利息を支払わずに元金だけを返済する期間のことをいいます。

なお、公庫の借入申込書の裏面には、次のような規約が記載されています。

これにより、公庫では借入れの申込みの審査において、申込人の個人情報を個人信用情報機関に確認することができます。また、公庫が申込人の信用情報の確認をした場合には、その情報が6ヶ月間、信用情報登録機関に登録されますが、この情報は他の加盟会員も確認することができます。

借入申込書記入例 https://www.jfc.go.jp/n/service/dl_kokumin.html

本人確認資料

金融機関では、「犯罪による収益の移転防止に関する法律(犯罪収益移転防止法)」によって、利用者の本人確認をすることが義務付けられているため、はじめてその金融機関と取引をする場合には本人確認書類が必要となります。代表者の本人確認資料としては、免許証、パズポート、健康保険証などが該当します。

ただし、健康保険証のように顔写真のないものについては、その原本の提示に加えて公共料金の領収書などの資料が必要となることもあります。

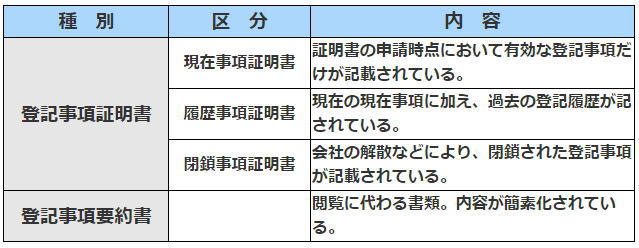

登記事項全部証明書(商業登記簿謄本)

「登記事項全部証明書」は、会社について現在効力のある登記事項を記載した書類で、どこの法務局でも取得することができます。一般的に、登記簿謄本といわれているものと同じものとなります。

なお、これと似たものに「履歴事項証明書」というものがありますが、これは登記事項証明書の一種で、現在事項に加え、会社のこれまでの登記履歴が記された証明書となります。履歴事項証明書は、会社の過去の履歴を調べる場合に利用されますが、融資の際に提出するのは通常の登記事項証明書(現在事項証明書)となります。登記事項証明書は、法務局で直接取得できる他、郵送やオンラインにより取得することもできます。(費用は、通常の請求の場合は600円、オンライン請求の場合は500円)

ただし、登記情報がコンピュータで管理されていないものについては,会社の本店又は支店の所在地を管轄する法務局でしか取得できないので注意してください。また、他にも法務局で取得できる書類として「登記事項要約書」がありますが、これは登記事項の閲覧に代わるものとして発行されるもので、登記事項証明書とは記載の内容が異なります。したがって、こちらではなく「登記事項全部証明書」を提出してください。

なお、銀行等に提出する登記事項証明書ついては、3~6ヶ月などの有効期間が定められているのが普通ですので、この期間内のものを提出するようにしてください。

法務局サイト http://houmukyoku.moj.go.jp/homu/content/001188554.pdf

決算書類一式(個人事業主の場合は、確定申告書)

銀行等に提出する決算書は、貸借対照表と損益計算書だけでなく、別表1以降のすべての書類(その他の別表や勘定科目明細書、税理士の確認書など)を提出するようにします。

金融機関では、これらの資料から「会社の商号や住所、代表者に間違いないか?」、「決算書が期限内に提出されているか?」、「株主の構成はどうなっているか?」などの情報を確認するため、抜粋ではなくすべての資料を提出してください。また、紙で印刷した決算書の場合には、税務署の受付印を押したものを、電子申請の場合にはメールで送られてきた「受信通知」もあわせて提出します。

通常、融資の申込みの際には、2~3期分の提出を求められるので、指示があった分のすべての決算書のコピーを提出します。なお、個人事業主については、確定申告書のコピーの提出(青色申告をしているときは青色申告書も含む)を求められますが、ポイントは決算書の場合と同様です。

月次試算表

通常、申込み時点で決算月から6ヶ月以上の期間を経過している場合には、試算表の提出が必要となります。

試算表は月ごとの財務状況がまとめられた資料ですが、銀行等ではその推移を見ることで最近までの状況を確認しているため、数ヶ月分の数字をまとめたりしないようにしてください。なお、試算表は必ずしも税理士が作成したものでなくても構いません。

なお、試算表を作成していない場合は、月ごとの売上げと経費を記載した資料でも代用することができます。

資金繰り表(今後の資金計画含む)

「資金繰り表」とは、半年~1年先までの資金の出入りの見込みをまとめたものです。貸借対照表や損益計算書では、決算日における売上げや利益、資産等を確認することはできますが、今後の見通しやこれまでの資金の流れはわかりません。

しかし、資金繰り表では、これまでの資金の流れや今後の入金・支出の見込みを知ることができるため、これにより金融機関では「いつ、どんな理由で、資金が不足するのか?」、「資金の使いかたに問題はないか?」などを確認することができます。

なお、資金繰り表は、売掛金や買掛金の回収や支払いの条件(当月〇日締め、翌月末払いなど)を反映して作る必要があります。例えば9月に「当月末日締め、翌月末払い」の条件で販売した商品の売掛金200万円がある場合、この200万円は10月の入金予定(売掛金回収)として反映されることとなります。

そのため、一般的な収支予定表のように、資金の出入りや見込みを記載したものではないということに注意してください。

設備導入資料(設備資金を借りる場合)

設備購入資金の融資の申込みにおいては、その価格だけでなく、設備のスペック、仕様などが重要な判断材料となります。なぜなら、新設の設備にどのくらいの能力があるかにより、売上げが大きく変化するからです。

そのため、その設備に関する見積書は当然必要となりますが、それだけでなく、その設備の能力がわかる資料(カタログなど)が必要となることもあります。なお、設備資金の返済原資は、その設備による増産分の利益が基本となるため、設備資金の融資審査では、「スペックに問題がないか?」、や、「その設備によりどのくらいの利益が見込めるのか?」などがポイントとなります。

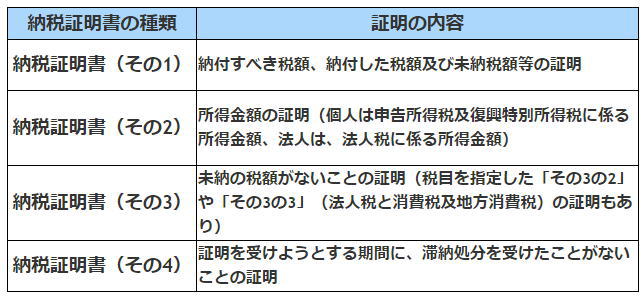

納税証明書

融資の申し込みの際には、納税ができているかを確認するため「納税証明書」の提出が求められます。納税証明書は、その用途により以下の種類に分類されます。

一般的には、個人事業については「その1」または住民税の未納がないことの証明を、法人については、「その3」や「その3の3」の証明書の提出を求められることが多いといえます。

国税庁 https://www.nta.go.jp/taxes/nozei/nozei-shomei/01.htm

なお、融資の申込みにおいては、納税ができていることが原則となるため、納税証明書に未納の税金が記載されている場合には、融資は難しくなります。

金融機関取引一覧表

融資を申込む銀行等以外に、すでに借入れをしている金融機関がある場合には、その取引の内容を記載します。

金融機関取引一覧表には、主に次の内容を記載します。

●既存の取引先金融機関と支店名

●融資の内容(融資額、取引年月日、融資の種類、返済期間、信用保証協会の保証の有無等)

もし、一つの金融機関で複数の取引がある場合には、そのすべての融資の内容を記載します。

企業のパンフレット、役員・株主名簿等

融資申し込みでは、企業のパンフレット、役員・株主名簿等を求められることもあります。パンフレットがないような場合は、HPをプリントアウトしたものでもかまいません。なお、役員については登記事項証明書の役員欄の記載と、株主名簿の記載(決算書の別表2-同族会社の判定)を比較して確認がされるため、これらの資料との間に食い違いがないよう注意する必要があります。

保証人・担保関係資料(金融機関から要請あれば提出)

これらの資料は、主に借入れに保証人をつける場合や、担保の提供をする場合に必要となります。

保証人については、保証人の氏名・住所・保証額・保証期間・金融機関名などを記載します。担保関係の資料としては、担保に入っている不動産の所在地・地目・面積・金融機関名・担保設定日・借入額等を記載した「担保状況一覧表」を提出するのが一般的です。

事業計画書

創業融資や新規事業に関する資金の融資では、事業計画書(創業計画書)の作成が必須となります。また、それ以外の場合でも、事業内容を細かく説明したい場合や、事業の仕組みが複雑な場合には、事業計画書を提出することで訴求したいことがより伝わるため、評価の向上につながりやすくなります。

事業計画書には、基本的な企業の情報(商号、事務所場所、代表者氏名、住所、役員や従業員数)の他、事業の概要、事業プラン、資金の内訳、今後の収支の見込みなどを記載します。とくに、見込まれる売上の根拠(取引先から発注の予約が来ているなど)や、利益の増える根拠(原価や人件費の削減の計画等)をエビデンスとともに提出できる場合には、信ぴょう性が増します。

なお、創業融資では、過去の事業に関する経験や経歴がとくに重視されます。そのため、経歴については、単に「〇年~〇年 〇〇会社に勤務」などと書くのでなく、実際に従事した業務の内容や、役職、褒章事項などを細かく記載するようにしましょう。これまでの経験やスキルをこれから行う事業にどのように生かせるかを記載できる場合には、さらに評価が高まります。

許認可証のコピー

その事業をするために何らかの許認可が必要な場合には、許認可証の原本の提示もしくはコピーを提出します。なお、許可証に記載されている商号、本店の住所、代表者の記載が登記事項証明書と一致していることや、有効期限内のものであることに注意する必要があります。

キッシュフロー計算書

「キッシュフロー計算書」は、企業のキャッシュが1年間の間でどのくらい増減したかを表したものです。

キャッシュフロー計算書は、要因別に現金の出入りや増減を把握することができるため、貸借対照表や損益計算書ではわからない「なぜ、現金が増えたのか(減ったのか)?」、「どのようなことに使われたのか?」などを理解するのに役立ちます。なお、通常は、過去の実績との対比をするため、2期分以上を用意する必要があります。

経営改善計画書

一般的な取引では不要ですが、企業の業績が悪化しており、今後の返済が懸念される場合や、リスケジュールをする場合には、経営改善計画書の提出を求められることがあります。経営改善計画書に記載する内容は金融機関ごとに異なりますが、通常は経営の現状と経緯、経営不振となった原因、今後の収支の見込み、具体的な改善策、要望したい内容等を記載します。

主な公的書類の発行場所と手数料について

金融機関に提出する公的書類の発行場所と手数料は、以下の通りとなります。

※ オンラインでの請求の場合には、上記金額よりも安くなるものがあります。なお、これらの必要書類を郵送で取得する場合には1週間程度の時間がかかります。

融資審査における必要書類のポイントについて

金融機関では、提出された資料にもとづいて融資の可否を判断しますが、その際には以下の資料を判断の材料としています。

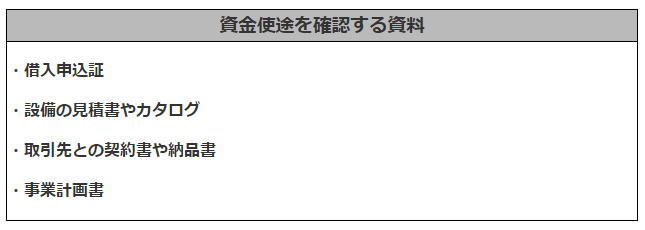

資金使途

「資金使途」とは、借りたお金の使い道のことを意味し、具体的には資金を「どのような目的」で「どのような用途」で使うのかがこれに該当します。資金使途は「設備の購入資金」や「つなぎの運転資金」などのように事業に関するもので、かつ前向きな理由によるものである必要があります。そのため、「赤字を補填するため」とか「生活費の穴埋め」などのような後ろ向きの理由や事業に関係ない理由では、融資を受けることはできません。

資金使途を確認する資料としては、以下のものがあります。

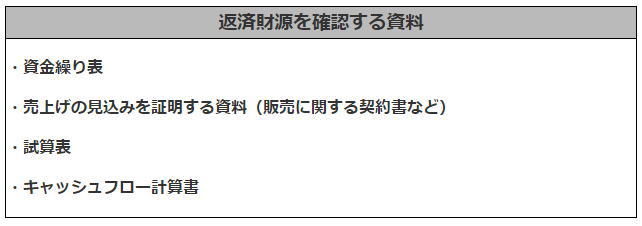

返済財源

「返済財源」とは、借りた資金の返済をするための財源をいい、例えば、売上げの増加や売掛金の入金などが該当します。返済財源を説明するために重要な資料として「資金繰り予定表」があります。

資金繰り予定表と似たものに「収支予定表」がありますが、前者は取引条件を踏まえた入金や返済の状況が反映されたものであるのに対して、後者は単純な入出金の状況を表したものとなります。そのため、収支予定表では単純な見込みの売上や利益を計算することはできますが、資金がいつ入金され、支出するのかといった、正確なタイミングを反映した予測をすることはできないことに注意が必要です。

返済財源を確認する資料としては、以下のものがあります。

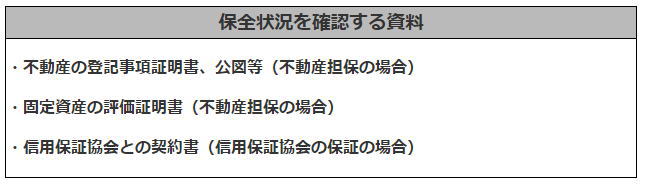

保全

「保全」とは、融資の返済ができなくなった場合に、その代りに引き当てとなるものをいい、担保や保証人がこれにあたります。通常、企業が融資を受ける場合には、その代表者による保証か信用保証協会による保証が必要となりますが、その企業に担保となる不動産がある場合には担保を差し入れることもあります。

ただし、信用保証協会の保証を利用する場合には、別途、協会との保証委託契約が必要となります。

保全状況を確認する資料としては、以下のものがあります。

以上のようにどのような内容を説明するかにより、それに応じて必要書類も変わってくるため、申し込みの趣旨にあった書類の準備をすることが重要となります。

まとめ

金融機関の融資申込の際には、さまざまな書類が必要となりますが、融資の種類や資金使途の違いにより求められる書類が異なります。しかし、いずれについても提出する期限が決められているため、これに間に合うように余裕をもって準備することが大切です。

期限に遅れる、内容に不備があるなどの場合には、手続きが遅くなるだけでなく、金融機関の担当者からの信用を失うことにもつながります。逆に、正確な書類を早めに提出することができれば、担当者の印象をよくすることができますが、そのためには、どんな書類が必要で、どこで取得するのかを、あらかじめまとめておくとスムーズに準備することができます。

有利な融資条件での

資金調達を目指します。