こんにちは。みそら税理士法人 中谷です。

厳しい暑さがやっと終わり、少しずつ長袖でも過ごしやすい季節になってきました。

涼しい時期になってくると、会計事務所あるあるで「そろそろ年末調整の季節だなぁ」と感じてきます。

令和7年度税制改正により、ますます複雑化してきた年末調整。

今回はその中でも特に質問の多い、大学生年代のお子様を扶養している場合の控除について解説します。

目次

【これまでの 年齢19歳以上23歳未満の扶養控除「特定扶養親族」】

令和6年までは年齢19歳以上23歳未満の親族(ここは便宜上「お子様」と表現します)を扶養している場合、

お子様の年間の合計所得金額が48万円以下(給与の収入が103万円)以下の場合は「特定扶養親族」に該当し63万円の控除が受けられていました。

ただし、合計所得金額が48万円を少しでも超えると、この63万円の控除がゼロとなり税負担が増加してしまいます。

今回の改正により、お子様のアルバイト収入が増えてもいきなり親御様の控除額がゼロとなるのではなく、段階的に控除となるよう緩和されました。

これが新設された「特定親族」と呼ばれるものになります。

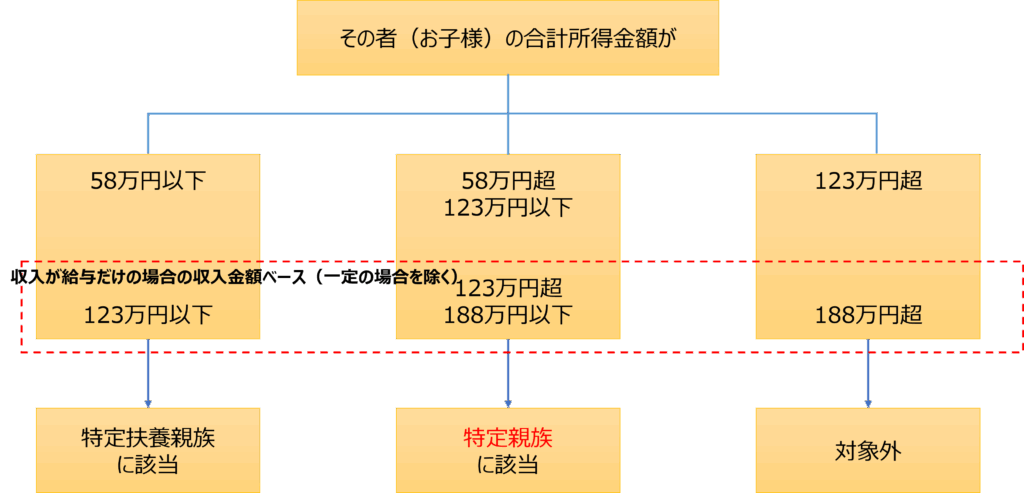

【特定扶養親族?特定親族?】

その年12月31日現在、年齢が19歳以上23歳未満の親族(令和7年の年末調整の場合、平成15年1月2日から平成19年1月1日までの間に生まれた人)がいる場合、次のフローチャートにより控除の対象となる親族かどうかを確認することができます。

今回の改正により、特定扶養親族の所得要件が10万円引き上げられた他、合計所得金額が58万円を超えても123万円以下であれば、今回新設された「特定親族」に該当します。

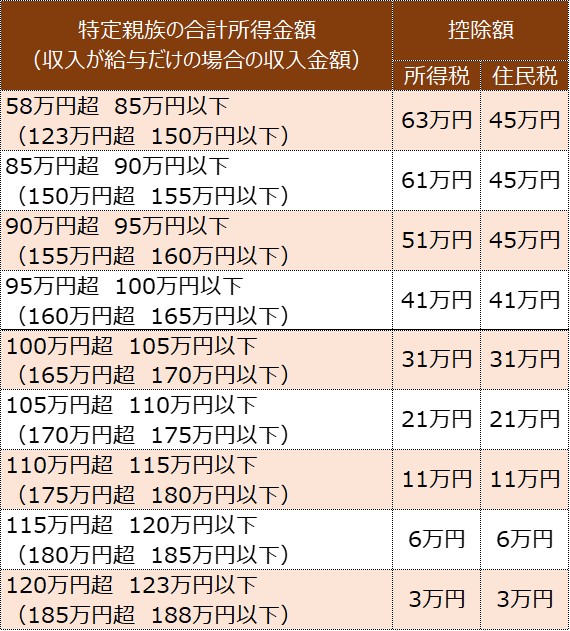

【結局、いくら控除できるのか】

・特定扶養親族(1人につき)

扶養控除として、次の控除額になります。

・特定親族(1人につき)

「特定親族特別控除」として、特定親族の合計所得金額に応じた次の控除額になります。

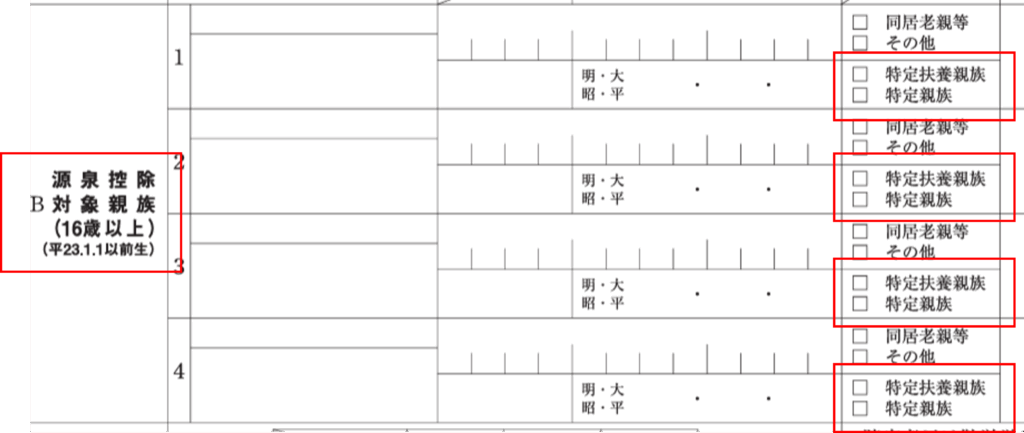

【令和8年分の扶養控除等申告書にご注意】

令和8年分の扶養控除等申告書に「特定扶養親族」「特定親族」をチェックする欄が設けられています。

ややこしいのが、ここでは「源泉控除対象親族」のうち、「特定扶養親族」「特定親族」に該当する場合、チェックをつけます。

具体的には、

・特定扶養親族:年齢19歳以上23歳未満のお子様のうち、お子様の合計所得金額の見積額が58万円以下

・特定親族:年齢19歳以上23歳未満のお子様のうち、お子様の合計所得金額の見積額が58万円超100万円以下

となります。

これは「源泉控除対象親族」の要件の一つとして、「年齢19歳以上23歳未満で合計所得金額の見積額が58万円超100万円以下の人」と決められているためです。

・令和8年分の扶養控除等申告書(一部抜粋)

【さいごに】

難しく感じてしまいがちな年末調整ですが、一つひとつ丁寧に進めていけば大丈夫です。

この記事が皆様の不安を少しでも解消し、年末調整を乗り切るための一助となれば幸いです。

ご不明点がございましたら、お気軽にご連絡下さい。

経営支援、資金調達、相続、助成金に強い『みそら税理士法人』・『みそら社会保険労務士法人』ブログ

「困った」を解決!!

地域最大規模の専門家

集団がサポート致します。