ベンチャー企業にとって、資金調達の成否はスタートアップの時だけでなく、その後、企業が成長できるかどうかを決める重要な要素となります。

企業の状況や方針にあった方法を選ばないと、必要な時に資金調達ができなかったり、その後の計画に支障をきたすことがあるため、十分に配慮して決定する必要があります。

この記事では、ベンチャー企業の特徴や、各資金調達方法のメリット・デメリットについて詳しく解説します。

目次

ベンチャー企業とは?スタートアップ企業と何が違う?

ベンチャー企業とスタートアップ企業の違い

ベンチャー企業とは、一般的に「既存のビジネスをベースにして、規模の拡大や改善を加えた事業を行う企業」とされています。

一方、ベンチャー企業と混同されやすいものとして「スタートアップ企業」がありますが、こちらは、独自の革新的なビジネスモデルやアイデアにより、新たな市場を創造する企業であるというところに違いがあります。

つまりは、ベンチャー企業は既存ビジネスを発展させ、持続的な成長を目指すビジネスモデルであるのに対し、スタートアップ企業は、新しいビジネスアイデアを活用して、比較的短期間で決められた目標を達成するという違いがあります。

また、資金調達面においても、ベンチャー企業では初期の段階からある程度の収益を確立させ、ビジネスを持続させるため、金融機関からの融資や補助金・助成金などを積極的に活用するケースが多いといえます。

一方、スタートアップ企業は、新しいビジネスモデルにより新たな市場を開拓するという方向性のため、リスクを嫌う金融機関や投資家からの資金調達を利用しにくいという面があります。

そのため、エンジェル投資家からの支援や、クラウドファンディング、ベンチャーキャピタルからの出資などといった、リスクに寛容な資金調達方法を選択する傾向が強いといえます。

ベンチャー企業と中小企業の違い

中小企業を定義する法律として、「中小企業基本法」があります。

この法律では、一定の資本金額と従業数によって中小企業を定義しており、2021「中小企業・小規模事業者の実態」によれば第一次産業を除く全産業における中小企業の割合は99.7%と、そのほとんどが中小企業で占められています。

また、以上のような定義によることから、ベンチャー企業も中小企業に該当するものと該当しないものに分かれることとなります。

中小企業には、法人税率の軽減や欠損金の繰越・繰戻、交際費等の損金算入の特例といった税制上の優遇が適用される他、補助金などにおいても補助額や補助率について有利に扱われることがあります。

ベンチャー企業の資金調達の特徴

ベンチャー企業における資金調達は、企業が成長するための重要な要素であり、適切な戦略や手段を取ることで成長を加速させることができます。

しかし、一方で通常の企業よりも調達のハードルが高くなりやすいため、資金調達の方向性や問題点についても予め把握しておくことが重要となります。

なお、ベンチャー企業の資金調達は、融資を中心とした「デッドファイナンス」と、出資を中心とした「エクイティファイナンス」に大きく分類されます。

デッドファイナンス

「デッドファイナンス」とは、社債発行や銀行融資など、他人から借入れを行い負債として資金調達をすることをいいます。

原則的に、返済期限が存在する資金調達手法であり、利息と元本を返済しなければならないという特徴があります。

貸借対照表上は「短期借入れ」または「長期借入れ」に分類されるため、これらの比率が多い場合には財務状態を悪化させる要因となります。

なお、デッドファイナンスでは、資金使途についての制限(運転資金や設備資金など)が設けられていることが多いため、その目的に従った利用をする必要があります。

エクイティファイナンス

エクイティファイナンスとは、「株主資本」を意味し、企業が新株などを発行して、株主資本として資金を調達することをいいます。

「エクイティファイナンス」は、返済の必要がない資金調達方法であり、通常の増資では株主が会社の議決権の保有や配当を目的とするのに対し、ベンチャーキャピタルやエンジェル投資家の場合には、原則、キャピタルゲインを目的とします。

エクイティファイナンスを行った場合は、自分の資金と同様に制限なく利用することができ「資本額」が増加するため、会社の財務内容が健全化しますが、出資者に保有される株式の割合が多い場合には、経営への関与などを受ける可能性が高まります。

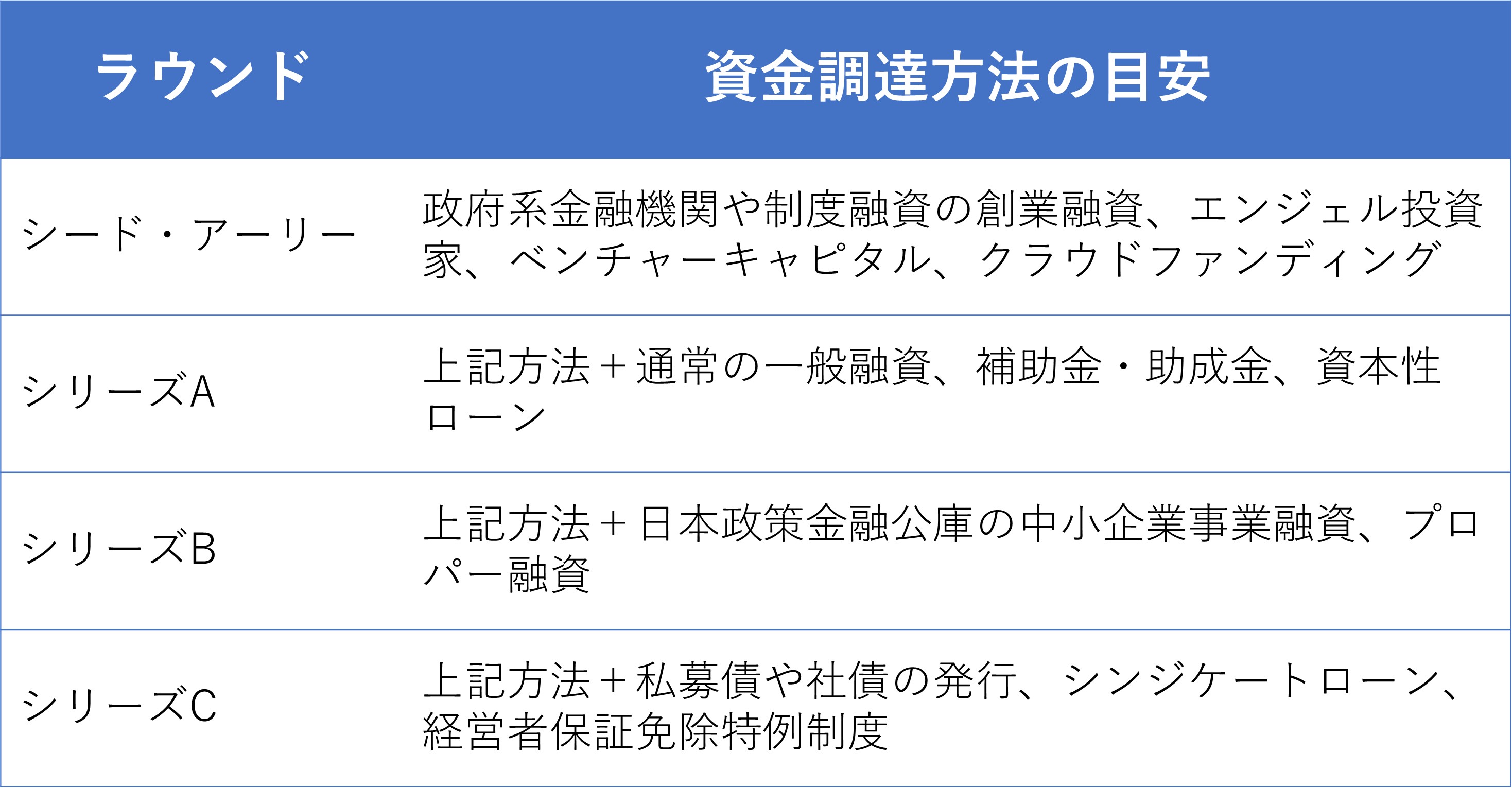

ベンチャー企業における5つの資金調達ラウンド

資金調達ラウンドとは、資金調達の面から見た場合の企業の成長段階を表す用語で、大きく5つに分類されます。

シード : 起業前の段階

アーリー : 起業直後の段階

シリーズA(エクスパンション) : 事業が本格的にスタート段階

シリーズB(グロース) : 事業が軌道に乗り始めた段階

シリーズC(レイター) : 企業が安定して成長し黒字を確保して経営が拡大する段階

また、ラウンドごとに利用できる資金調達方法はある程度決まっているため、成長の度合いに応じて適した方法を選択することが重要となります。

シーズ・アーリー向けの資金調達方法

シーズ・アーリー向けの資金調達方法には、以下のような種類と特徴があります。

シーズ・アーリーの資金状況と調達方法の特徴

シーズ・アーリー期の企業では、社会的な信用力が低く、銀行のプロパー融資や社債の発行などがしにくいため、政府系金融機関の創業融資やエンジェル投資家、ベンチャーキャピタルなどからの投資が有力な資金調達方法となります。

また、必要となる資金額も300万円〜1,000万円とあまり大きくないのが普通です。

公的金融機関の創業融資

日本政策金融公庫をはじめとする政府系金融機関では、シードやアーリー向けに以下のような融資を行っています。

新規開業資金

「新規開業資金」は、開業後7年以内の創業企業が利用できる融資制度です。

利用条件 新たに事業を始める方または事業開始後おおむね7年以内の方

資金使途 事業開始前後に必要とする設備資金・運転資金

融資限度額 7,200万円(うち運転資金4,800万円)

返済期間 設備資金20年以内 運転資金7年以内(いずれも据置期間2年以内)

利 率 基準利率1.06~2,45%(令和22年5月現在)

担保保証 必要

- この制度は無担保無保証ではありません。無担保無保証による利用を希望する場合には、新創業融資制度(3,000万円限度)を併用する必要があります。

新創業融資制度

「新創業融資制度」は、事業開始後税務申告を2期終えていない方を対象に、無担保無保証で融資をすることができる制度です。

利用条件 新たに事業を始める方または事業開始後税務申告を2期終えていない方

新たに事業を始める方、または事業開始後税務申告を1期終えていない方は、

創業資金総額の10分の1以上の自己資金を確認できること

資金使途 事業開始前後に必要とする設備資金・運転資金

融資限度額 3,000万円(うち運転資金1,500万円)

返済期間 各融資制度に定める返済期間以内

利 率 2.31~3,10%(令和22年5月現在)

担保保証 原則、不要

- 本制度は無担保無保証枠を設定するための制度です。そのため、他のベースとなる融資と併用する必要があります。

- 融資申し込みのためには創業資金の1/10以上の自己資金が必要となります。

- 法人が利用する場合には、代表者の連帯保証が不要となります。

制度融資の創業融資

制度融資とは、都道府県などの自治体と金融機関および国の信用保証機関である信用保証協会の3者が協調して、創業者や中小企業が融資を受けやすくするための制度です。

制度融資は、都道府県または市区町村ごとに実施されています。

創業融資 ※下記は東京都の例

利用条件 事業を営んでいない個人または、創業日から5年未満の中小企業者

融資限度額 3,500万円以内

返済期間 運転資金7年以内 設備資金10年以内(いずれも、据置期間は1年)

利 率 1.9%~2.5%%以内 又は変動利率(令和4年5月時点)

担保保証 原則、不要(但し、代表者については、連帯保証が必要)

- 制度融資の場合も、一定の自己資金が必要となります。

- 制度融資は各自治体により大きく内容が異なります。また、事務所所在地のある都道府県 または市区町村の制度のみ利用することが可能です。

- 金利の他に一定の保証料が必要となります。

小口フリーランス(全国共通)

小口フリーランスは、信用保証協会の保証付融資の合計残高が2,000万円以下の小規模企業者が利用できる制度です。

利用条件 この融資を含め、信用保証協会の保証付融資の合計残高が2,000万円以下の

小規模企業者

融資限度額 2,000万円以内

返済期間 運転資金7年以内 設備資金10年以内(いずれも、据置期間は1年)

利 率 1.9%~2.5%%以内 又は変動利率(令和4年5月現在)

担保保証 原則、不要(但し、代表者については、連帯保証が必要)

- 全国共通制度のため、自治体の違いに関係なく、同一の条件で利用できます。

- 業種ごとに定められた、一定の従業員数以下の企業が対象となります。

- 責任共有制度の対象外となるため、信用保証協会の 100%保証が受けられます。

補助金・助成金

「補助金」とは、国や自治体その他の機関が、民間の事業者に対して行う給付の一種であり、「助成金」は、主に厚生労働省が行う給付を指すものとなります。

いずれも返済義務のない公的な資金ですが、補助金は審査をクリアーした方だけが利用できるのに対して、助成金は、原則、要件を満たした方であれば受給することができます。

小規模事業者持続化補助金

「小規模事業者持続化補助金」とは、中小企業や個人事業主といった小規模事業者等の販路開拓や業務効率化の取り組みを支援することを目的として設けられた補助金です。

現在は、「通常枠」、「賃金引上げ枠」、「卒業枠」、「後継者支援枠」、「創業枠」、「インボイス枠」などがあります。

<一般型>

補助額 50万円 特定創業支援型100万円

補助率 補助対象経費の3分の2以内

補助対象 チラシ作成、ウェブサイト作成、商談会への参加、店舗改装 等

事業承継・引継ぎ補助金(経営革新事業)

「事業承継・引継ぎ補助金」は、事業再編、事業統合を含む事業承継により経営革新等を行う中小企業などに対して、事業承継、事業再編・事業統合を促進するためその取組みに要する経費の一部を給付する補助金です。

現在、経営革新事業の部門には、「創業支援型」、「経営者交代型」、「M&A 型」の3種類があります。

<経営革新事業 創業支援型>

補助額 100万円~600万円 廃業費上乗せ+150万円以内

補助率 補助対象経費の3分の2以内

補助対象 人件費、店舗等借入費、設備費、原材料費、産業財産権等関連経費 等

若手・女性リーダー応援プログラム助成事業

「若手・女性リーダー応援プログラム助成事業」は、都内商店街で女性又は若手男性が新規開業をするに当たり、店舗の新装、改装、設備導入などに要する経費の一部を助成する制度です。

ただし、申請にあたっては、「女性又は令和4年3月31日時点で39歳以下の男性であること」、「創業予定の個人もしくは個人事業主であること」、「申請予定店舗が都内商店街であること」などの要件を満たす必要があります。

助成額 事務所整備費、設備・備品購入費、宣伝広告費全体につき400万円

実務研修受講費 6万円

店舗賃借料 1年目180万円 2年目144万円

助成率 事務所整備費、宣伝広告費、設備・備品購入費 3/4

実務研修受講費 2/3

店舗賃借料 3/4

人材確保等支援助成金(テレワークコース)

「人材確保等支援助成金」(テレワークコース)は、テレワーク勤務を新規に導入する事業主の方及び試行的に導入している又は試行的に導入していた事業主の方を対象に対象経費の一部を助成するものです。

助成額 100万円 又は「20万円×対象労働者数のいずれか低い方の金額」

助成率: <機器等導入助成分> 30%

<目標達成助成分> 20% ただし、生産性要件を満たした場合は35%

助成対象 就業規則等の作成・変更、外部専門家によるコンサルティング費用、テレワー

ク用通信機器等の導入・運用、研修費など

クラウドファンディング

「クラウドファンディング」とは、インターネットを使って事業に協力してくれる人から資金を集める手法です。

クラウドファンディングには、融資型、購入型、寄付型、株式投資型、ファンド型といった種類があり、それぞれでその仕組みや目的は異なりますが、リターンよりも企業の応援を重視した支援が特徴といえます。

クラウドファンディングによる資金調達には、「簡単に始めやすい」、「今まで実現が難しかったプロジェクトでも資金調達できる」、「リターンを商品やサービスにより提供できる」といったメリットがあります。

ただし、「クラウドファンディングサイトの利用に手数料がかかる」、「比較的集められる金額が少額」、「計画通りに資金調達できるかどうかわからない」といったデメリットもあります。

国内の代表的なクラウドファンディングとしては、「Ready for」や「CAMPFIRE」、「Makuake」などがあります。

ベンチャーキャピタル

ベンチャーキャピタル(VC)とは、創業会社や未上場会社を対象とした投資により、リターンを得ることを目的とする投資家です。

創業時から株式上場までの幅広い期間で支援をすることから、ベンチャー企業にとっておすすめの資金調達方法といえます。

VCには、政府系、金融機関系、コーポレート系、事業会社系などの種類があり、銀行融資などではしにくい創業者向けや大型の資金調達が可能です。

しかしその反面、審査が厳しい、新規性や成長の見込めるビジネスプランでないと支援が受けにくいといった特徴があります。

エンジェル投資家

エンジェル投資家とは、起業して間もない企業に対し、その企業の理念や成長性に賛同し、支援や資金調達の協力をしてくれる個人のことをいいます。

エンジェル投資家は、家族や友人とベンチャーキャピタルの間の資金供給の隙間を埋める役割を果たしていることから、創業者にとっては貴重な資金の供給元といえます。

エンジェル投資から投資を受けるには、交流会、SNS、イベント、マッチングサイトなどを通じて接触し、交渉するというのが一般的です。

エンジェル投資家は、通常の投資先企業がイグジットによるキャピタルゲインの獲得を図るのに対して、インカムゲインについてはそれほど期待せず、新興企業の支援に力を入れる傾向が強いといえます。

そのためその投資には、「原則、調達資金は返済しなくてよい」、「出資の返済や配当を強制されることが少ない」というメリットがありますが、「一口当たりの金額が小さいものが多い」、「投資家に出会うのが難しい」、「経営に強く関与されることがある」などといったデメリットもあります。

シリーズA向けの資金調達方法

シリーズA向けの資金調達方法には、以下のような種類と特徴があります。

シリーズAの資金状況と調達方法の特徴

シリーズAの時期においては、人件費や営業費、増加分の仕入れ代などの運転資金が必要資金の中心となります。

この時期における資金調達の方法は、シーズ期とほぼ同様となりますが、事業開始後においては金融機関からの信用が増すため、業績によっては日本政策金融公庫や制度融資、ベンチャーキャピタルなどからの追加融資や資本性ローンなどを利用できるようになります。

また、必要となる資金調達額の目安としては、運転資金3~6ヶ月分として1,000~3,000万円程度とシード・アーリー期よりやや大きくなるのが普通です。

資本性ローン

「資本性ローン」は、資金供給を通じてスタートアップや新事業展開等に取り組む方の財務

体質や、ベンチャーキャピタル・民間金融機関などからの資金調達の円滑化を支援する制度です。

利用条件 新規開業資金や新事業活動促進資金などを利用する法人・個人

新規性及び成長性がみられる事業を行う方で、地域経済活性化にかかる事業

をする方

資金使途 設備資金・運転資金

融資限度額 7,200万円(別枠)

返済期間 5年1ヵ月以上20年以内 ※ 最終返済期日に元本を一括で返済

利 率 0.9~6,45% ※業績により変動(令和22年5月現在)

担保保証 原則、不要

- 本制度による借入れは、金融機関の資産査定上、自己資本とみなすことができます。

- 完済まで、四半期ごとの経営状況の報告等を含む特約を結ぶ必要があります。

シリーズB~C向けの資金調達方法

シリーズB~C向けの資金調達方法には、以下のような種類と特徴があります。

シリーズB〜Cの資金状況と調達方法

「シリーズB〜C」期では、売上げや規模が拡大し、会社の経営が軌道に乗った状態となり、株式上場なども視野に入ってきます。

必要資金の内容も、再設備投資や販売促進、人材の増員、研究開発、上場準備費などと多様化し、さらに事業活動が拡大することで資金需要の規模も数億円~十数億円となります。

また、このラウンドになると従来の方法に加えて、これまで利用できなかった大きな額の調達方法が使えるようになるため、さらに有利に資金繰りできる可能性が広がります。

日本政策金融公庫の中小企業事業からの借入れ

日本政策金融公庫では、中小企業向け融資業務として「国民生活事業」と「中小企業事業」の2つを行っていますが、このクラスになると国民生活事業の融資規模ではなく、中小企業事業の枠を利用できるようになります。

中小企業事業では、いわゆる中小企業を対象とした融資を行っており、国民生活事業と同じ制度を利用する場合でも、さらに大きな金額を借りることが可能となります。

シンジケートローンの利用

シンジケートローンとは、複数の金融機関がシンジケート団を組成して、各金融機関が同一の契約条件にもとづき行う融資のことです。

シンジケートローンでは、一つの案件に対して複数の金融機関が共同して融資するため、一行だけでは対応できない大きな額の融資を行うことができます。

これにより企業側は、「一度の手続きですませることができる」、「多額の資金を調達できる」といったメリットを得ることができます。

社債の発行

このラウンドの規模になると社債や私募債を発行して資金調達することも可能となります。

社債とは、会社が金利付きの債権を発行し、これを投資家に引き受けてもらう資金調達の方法です。

これに対し少人数私募債とは、50人未満の方を対象に発行する規模を限定した社債であり、社債のような複雑な発行手続きが必要なく、取締役会等の決議だけで発行できます。

社債については、一定期間ごとに利息を支払う必要がありますが、株式と違って経営権に関与されることがありません。

また、元本の支払いは償還期限に一括して行うため、融資のように毎月の返済を気にすることなく利用することができます。

銀行のプロパー融資

プロパー融資とは、信用保証協会などの保証機関を使わずに、金融機関が独自の責任にもとづいて貸し出す融資のことです。

プロパー融資では、数億円規模の大きな額の調達が可能となる他、金利なども優遇したものが使えるようになります。

通常、プロパー融資は、金融機関のリスクが高いため、企業側に十分な信用や実績がないと利用できませんが、このラウンドの企業の場合はプロパー融資を利用できる可能性が高くなります。

ベンチャー企業が資金調達をするときの注意点

ベンチャー企業が資金調達をするときに注意しなければならないこととしては、以下のようなものがあります。

自分の位置づけをよく理解して方法を選ぶ

これまでご紹介したように、ベンチャー企業が利用できる資金調達の方法には多くの種類がありますが、その企業のラウンドにより利用できる方法は限られてきます。

たとえば、日本政策金融公庫の融資は、創業者にとって重要な資金調達手段の一つとなりますが、法人代表者の保証不要で利用できる新創業融資制度は「創業後2期税務申告をするまで」となります。

そのためこの期間を過ぎてから無担保無保証で融資を受けるには、「担保を不要とする融資制度」などを利用しなければなりませんが、この制度では法人の代表者の連帯保証が必要となります。

このように、融資や補助金では利用できる期間や条件が限定されているものが多いため、しっかりと自分の状況を確認した上で、最適なものを選ぶ必要があります。

経営者本人が財務内容を理解しておく

創業期の企業ではあまり問題になりませんが、それを過ぎた企業が資金調達をする際に重視されるのが「企業の財務内容」です。

とくにその中心となる決算書については、あらゆる資金調達のシーンでその内容をチェックされ、問題があると判断された場合には資金調達ができなくなります。

この決算書の内容の評価については、それぞれの相手により異なりますが、まずは経営者本人がその内容を理解できていることが重要となります。

したがって、資金調達のオファーをする際には、経営者本人が自社の決算書の内容を理解できていることが結果に大きく影響します。

契約書の内容や資金調達による影響に注意する

エンジェル投資家やベンチャーキャピタル等から出資を受ける際には、投資契約書を締結する必要があります。

契約の内容はさまざまですが、ベンチャーキャピタルなどとの契約では定款の変更等の一定の行為をした場合、事前の報告義務や承諾義務が設けられるのが一般的ですが、これに違反すると出資の返還を求められることもあるため注意が必要です。

また、会社の株式の一定割合を保有される場合には、その株式の数に応じて少数株主権や各種議決権が生じるため、株式数により相手方にどのような権利が生じるのかということについても理解しておく必要があります。

まとめ

ベンチャー企業にとって、資金調達は事業の成否や会社の存続を左右する重大事のため、「いくらの資金が必要なのか?」や「その資金で会社をどうしたいのか?」ということを考えて選択する必要があります。

また、企業のラウンドによって、利用できる方法が変わってくるため、会社の状況や調達のタイミングについても十分に注意しましょう。

なお、資金調達にはメリットだけでなくデメリットもあるので、目先の調達額や可能性だけを考えるのではなく、契約書の内容もよく確認し、リスクも理解して判断することをおすすめします。

有利な融資条件での

資金調達を目指します。