弁護士事務所、司法書士事務所、税理士事務所などの士業事務所の経営者の中には、事業規模の拡大や新たなエリアへの進出を目指して、既存の事務所を吸収合併することを検討中の方もいらっしゃるのではないでしょうか。

吸収合併を行う際は、「どのような事務所を吸収合併するか」「合併の条件をどうするか」といったことに主眼が行きがちですが、合併したあとの経営統合プロセス(PMI)を軽視していると、合併をした際に期待していた効果を得られず、合併が失敗に終わってしまうリスクもあります。

この記事では、士業事務所の経営統合プロセスの意義、重要性、そして士業事務所の経営統合プロセスにおいて特に重要な4点について解説します。

目次

この記事の結論

経営統合プロセスとは、吸収合併などのあとに行う、事務所の制度や仕組みなどを既存の事務所と統合させる手続きのことです。経営統合プロセスが重要なのは、合併によるプラスの効果(シナジー)を発生させるためと、合併をきっかけとした従業員や顧客の離反を避けるためです。

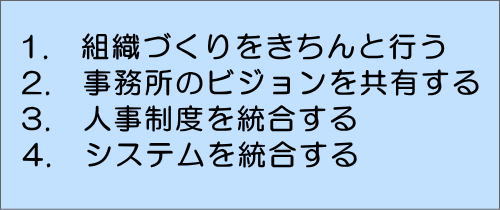

士業事務所の経営統合プロセスにおいて特に重要なのは、①組織づくりをきちんと行う、②事務所のビジョンを共有する、③人事制度を統合する、④システムを統合する、の4点です。まずは経営統合プロセスの意義を解説します。

経営統合プロセス(PMI)とは

経営統合プロセスとは

経営統合プロセス(英語ではPMI、Post-Merger Integration、ポスト・マージャー・インテグレーションと呼ばれます)とは、M&Aで合併や買収等をした事務所の制度や仕組みなどを既存の事務所と統合させる手続きのことです。適切な経営統合プロセスを行うことによって、従来は別々の事務所だった2つの事務所をスムーズに1つの事務所として運営することができるようになります。

経営統合プロセスが必要となる場面

経営統合プロセスが必要となるのはM&Aの場面です。典型的には、合併の法的手続きが完了して1つの事務所になったあと、経営統合プロセスが行われます。

経営統合プロセスの重要性

経営統合プロセスが重要なのは、成り立ちも文化も異なる2つの事務所を1つの事務所に統合したあとで何もせず放っておくと、「1つの事務所の中に2つの事務所がある」という状況から脱することができないためです。この状態が長く継続すると、次のような事象が生じてしまう可能性があります。

● 合併時に見込んでいたであろうM&Aによるシナジーを発揮できず、事務所内外から「このM&Aは失敗だった」という印象を持たれてしまう

● 文化や社内システムの違いから、業務に非効率が生じたり従業員同士が不和になったりする。その結果、提供するサービスの質が落ちて顧客が離れてしまう

こうした事象の発生を避けるために、どのような経営統合プロセスを行えばよいのでしょうか。士業事務所の経営統合プロセスにおいて特に重要なのは次の4点です。

以下では、これらの4点について詳しく解説します。

士業事務所の経営統合プロセス

1点目:組織づくりをきちんと行う

経営統合プロセスで最も重要でまず行うべきことは、組織づくりをきちんと行うことです。この組織づくりに失敗してしまうと、「1つの事務所の中に2つの事務所がある」という状況を脱することができなくなるリスクが大きく高まります。組織づくりの中でもとりわけ重要なのは指揮命令系統をはっきりすること、つまり誰がリーダー(命令する人)で誰がフォロワー(命令される人)なのかを明確にしておくことです。指揮命令系統がはっきりしないままだと、従業員は誰の指示に基づいて動けばよいかわからなくなり、合併前と同じパフォーマンスを発揮することが難しくなってしまいます。

指揮命令系統をはっきりさせた組織づくりをすることは、製造業や小売業などの経営統合プロセスでも重要ですが、士業事務所のように「人が商品」である業界の場合は特に重要です。「船頭多くして船山に登る」状態になって従業員を混乱させないためにも、組織づくりをきちんと行うようにしましょう。

2点目:事務所のビジョンを共有する

経営統合プロセスで次に行うべきことは、事務所のビジョン(方針)を明確に打ち出し、それを事務所のメンバーに共有することです。「ビジョン」には、事務所の規模をどうしていきたいか(規模拡大または現状維持、あるいは全国展開または地元密着)、どのような顧客をターゲットにするか(法人または個人)、強みとして何を打ち出すか(IT化されたサービスまたは昔ながらの対面サービス)などが含まれます。

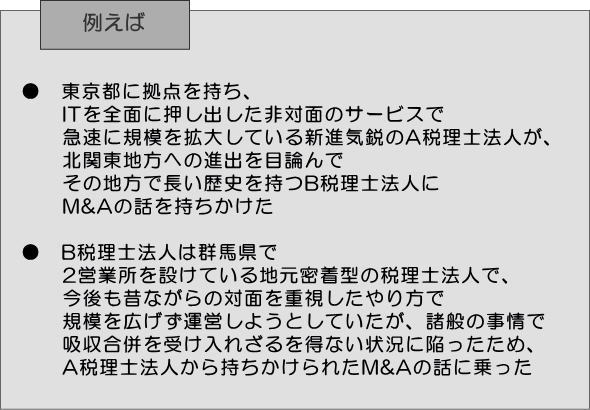

士業事務所はそれぞれが独自のビジョンを持って運営されています。異なるビジョンを持っていた2つの事務所が合併によって1つになるにあたっては、ビジョンの統合と事務所メンバーへの共有作業が必要不可欠です。ビジョン統合と共有の重要性は、2つの事務所の属性(規模、立地、顧客)が遠ければ遠いほど重要です。たとえば次の例を考えてみましょう。

上記のM&Aには、A税理士法人にとっては「群馬県へ進出する足がかりになる」というメリットがあり、B税理士法人にとっては「税理士業を継続できて顧客や従業員に迷惑をかけずに済む」というメリットがあります。一方で、A税理士法人とB税理士法人は、①事務所の立地(東京都と群馬県)、②今後の方針(規模拡大と現状維持)、③業務のやり方(ITを使った非対面と、昔ながらの対面)といった点に大きな違いがあります。

吸収合併の場合は吸収する側(上記の例だとA税理士法人)のビジョンに吸収される側(上記の例だとB税理士法人)が合わせる(従う)ことも多くあります。一方で、これだけビジョンに違いがあるときは、時間をかけて段階的にビジョンを統合したり、しばらくの間は吸収される側にある程度の独自性を認めたりするケースもよく見られます。ビジョンの統合と共有は合併によるシナジーを発揮するためには必要不可欠ですが、これらの作業をあまりにも急ぎすぎると吸収合併される側の反感を買ってしまう可能性もあります。「ビジョンの統合と共有」は目的ではなく合併によるシナジーを発揮するための手段であることを念頭に進めていきましょう。

3点目:人事制度を統合する

組織づくりとビジョンの共有が終わったら、次に着手すべきことは人事制度とシステムの統合です。まずは人事制度の統合から解説します。

人事制度の中には、給料や有給休暇の付与日数などの待遇、人事評価(人事考課)の仕組みや基準、及び採用や解雇などが含まれます。人事制度は事務所のビジョンを反映したものであるため、事務所が違えば人事制度も(程度の差はあれど)異なります。一般的に、士業事務所は他の業界よりも人材の流動性が高いと言われています。そのため、合併される事務所の従業員だけでなく、合併する事務所の従業員も納得する人事制度を導入しないと、合併後の人事制度に不満をつのらせた従業員が退職してしまうリスクもあります。

人事制度の統合を行う際は、経営者だけで決めるのではなく従業員の意見をしっかり聞くことをおすすめします。結果として従業員全員が納得する人事制度を作ることができなくても、人事制度を統合するプロセスに従業員が参加していれば、統合後の新しい人事制度への納得感は参加しなかった場合に比べて高くなることが想定されます。人事制度への納得感が醸成されれば、人事制度への不満が原因で退職する従業員の数を大きく減らすことができるでしょう。

4点目:システムを統合する

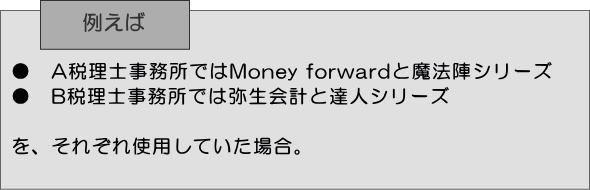

最後にシステムの統合です。ここでいう「システム」には、事務所で使っているグループウェアやスケジュール管理アプリ、あるいは会計・税務ソフトも含まれます。弁護士や司法書士の業務と比べると、会計士や税理士の業務は専用のシステム(会計システムや税務ソフトなど)を使うことが格段に多いため、システムの統合は弁護士事務所や司法書士事務所より会計事務所や税理士事務所で大きな問題となります。合併する側と合併される側が同じ会計システムや税務ソフトを使っていれば大きな問題はありませんが、会計システムも税務ソフトもいくつかのベンダーが提供しているため、多くのM&Aの場面でシステムの統合の問題が発生しています。

A事務所出身者はMoney forwardと魔法陣シリーズを使い続け、B事務所出身者は弥生会計と達人シリーズを使い続けると割り切ってしまえば統合の問題はかなり軽減されますが、その状態が継続すると出身事務所横断的な業務を行うことができなくなります。やはり、同じ事務所になった以上は、メインのシステムをどちらかに合わせた方が効率的です。

どちらのシステムに合わせるかはケースバイケースですが、一つの方法としてより市場シェアが大きいソフトに合わせるという手段もあります。

まとめ

以上、士業事務所の合併における経営統合プロセス(PMI)について、経営統合プロセスの意義、重要性、そして士業事務所の経営統合プロセスにおいて特に重要な点を解説しました。

経営統合プロセスを適切に行うことで、合併によるシナジーを獲得し、事務所内外から「このM&Aは成功だった」という評価を得ることができるようになります。従業員や顧客のためにも、丁寧に経営統合プロセスを実行していきましょう。

みそら税理士法人では、事務所の引き継ぎをご検討の先生のサポートを行っております。お気軽にご相談ください。

みそら税理士法人 神戸オフィス

〒650-0036 神戸市 中央区 播磨町49番地 神戸旧居留地平和ビル5F

TEL : 078-392-2001

FAX : 078-392-2002

経営支援、資金調達、相続、助成金に強い『みそら税理士法人』・『みそら社会保険労務士法人』ブログ

財務分析から

貴社特有の課題を把握!!