こんにちは。廣岡会計事務所 河村です。

年末が近づき、朝の寒さが身にしみるようになってきました。

年末には、“大そうじ”をして新年を迎える会社も多いと思います。

大そうじの際に書類の整理は大切ですが大変な作業ですね。

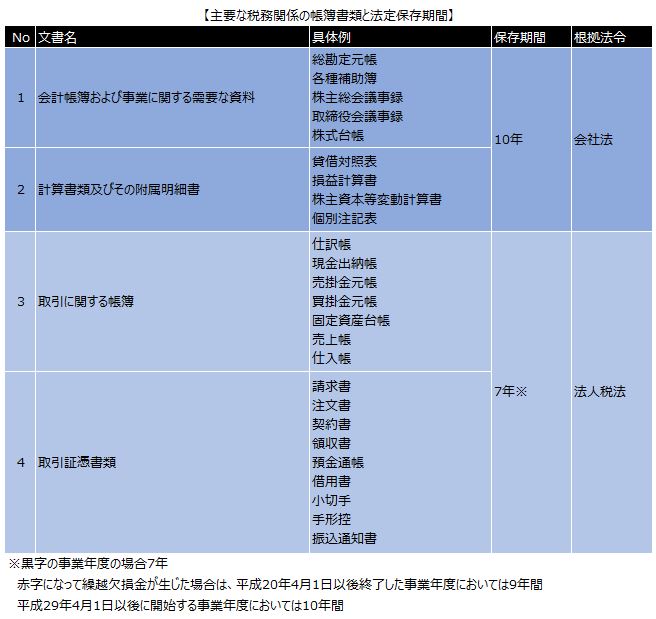

今回は、会社で保存する帳簿書類の保存期間について記載します。

目次

帳簿・書類の保存期間

保存上の留意事項

◆ 決算書(貸借対照表、損益計算書、株主資本等変動計算書、個別注記表)は、会社法上では10年の

保存期間となっていますが、会社の歴史を表す資料ですので、ぜひ永久に保存していただきたい

と思います。

◆ 定款、登記関係書類は会社法において保存期間の定めはなく、税務申告書・届出書についても

税法上の保存期間の定めはありません。しかし、これらの書類も決算書と同様に会社の変遷を表す

資料として、永久に保存していただきたいと思います。

法定の保存期間は上記のとおりですが、業務遂行上の必要性やトラブル・訴訟時の立証や記録保存の

観点から、保存すべき期限を別途社内で設定する必要があります。

また、税務調査については、調査対象期間は直前期より遡って3年間であることが多いですので、

3年間分の帳簿書類はすぐに取り出せるように管理していただいたほうが良いかと思います。

ぜひ、大そうじの際に参考にして整理整頓をしていただけたらと思います。

〈姫路・神戸の経営支援、資金調達、相続に強い税理士・公認会計士 廣岡会計事務所 ブログ〉