こんにちは。廣岡会計事務所 長谷川です。

今回は、企業版ふるさと納税について記載したいと思います。

目次

企業版ふるさと納税

ここ最近、ふるさと納税のニュースが話題に上る機会が増えていますね。

2013年から2014年にかけてふるさと納税をした人数は、約3倍にも増えました。

今までは原則として個人が対象となる制度でしたが、平成28年度税制改正において、

地方創生応援税制(企業版ふるさと納税)が創設されました。

今まで、地方公共団体に寄付をしてきた企業には、大きなメリットがありそうです。

また、今まで寄付等していなかった企業でも、地方公共団体に寄付を行うことは、

社会貢献で会社のイメージアップに繋がりますので検討してみてはいかがでしょうか。

ふるさと納税とは?(おさらい)

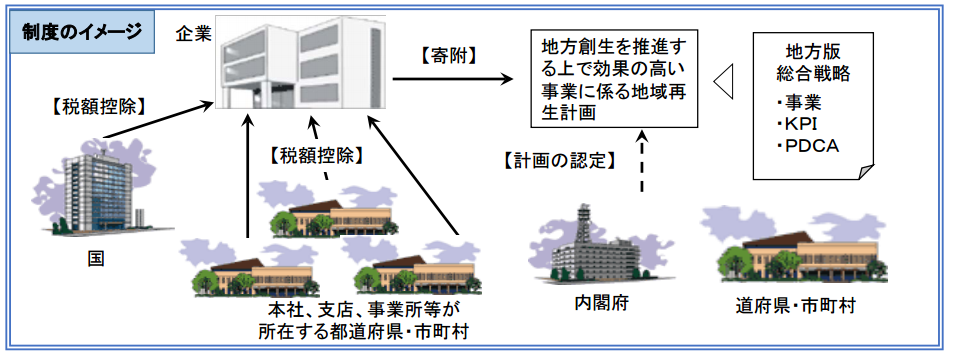

企業版ふるさと納税とは?

※内閣府HP

特定の自治体へ寄付をした場合に、寄付金の3割を法人住民税や法人税から控除できる制度です。

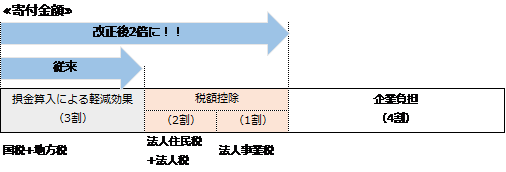

【税制改正点】

税負担の軽減効果が従来の2倍

<従来>:寄付金の全額を損金算入することで、寄付金額の3割の節税効果

<今後>:従来の3割に加え、新たに寄付額の3割が税額控除され2倍の節税効果

※内閣府HP

※内閣府HP

注意点は?

? 寄付額の下限有り

最低寄付金額は10万円?。

(個人のふるさと納税では、2,000円?でした。)

? 寄付できる地方公共団体に制限有り

■下記の都道府県、市町村への寄付については、対象外。

1.地方交付税の不交付団体である都道府県。

2.地方交付税の不交付団体であって、その全域が地方拠点強化税制支援対象外地域とされている市町村。

※企業版ふるさと納税に対応した自治体でないと、企業版ふるさと納税とならないのでご注意ください。

? 特典や返戻品をもらった場合、利益計上

企業版ふるさと納税では、寄付をした際にもらった特典等の税務上の取扱いについては、「受贈益」として処理します。

受増益となるのであれば、返戻品等は受け取りにくいかもしれないですね・・・

? 対象となる寄付金は、地方改正法の改正法施行日(H28/4/20?H32/3/31)

適用を受けられるのは、青色申告法人のみ。

上記のように様々な注意点がありますので、企業版ふるさと納税をお考えの際には、お気軽に ご相談 下さい。

最後に

企業によるふるさと納税の利用が活発化すれば、寄付金額が増額し、

地方財政難の問題も少しずつ解決することができます。

また今まで地方公共団体へ寄付をしていた企業は、ふるさと納税を活用することで、

最大6割の税負担を減らすことが可能となり、その分キャッシュが手元に残りますね。

地方自治体を支援していくことは、企業のCSR活動の一環として社会的にアピールすることもできます。

ぜひ、この機会にふるさと納税のご検討とされてみては如何でしょうか。

〈姫路・神戸の経営支援、資金調達、相続に強い税理士・公認会計士 廣岡会計事務所 ブログ〉

「困った」を解決!!

地域最大規模の専門家

集団がサポート致します。