こんにちは。廣岡会計事務所の矢野です。

毎日暑い日が続いておりますが、体調はいかがでしょうか。税理士試験を受験される方は、体調管理を万全にして試験に臨んでくださいね。

さて、平成29年度の税制改正で相続や贈与があった場合に取引相場のない株式(非上場株式)の評価方法が見直されました。今回はこちらの改正事項を説明したいと思います。

目次

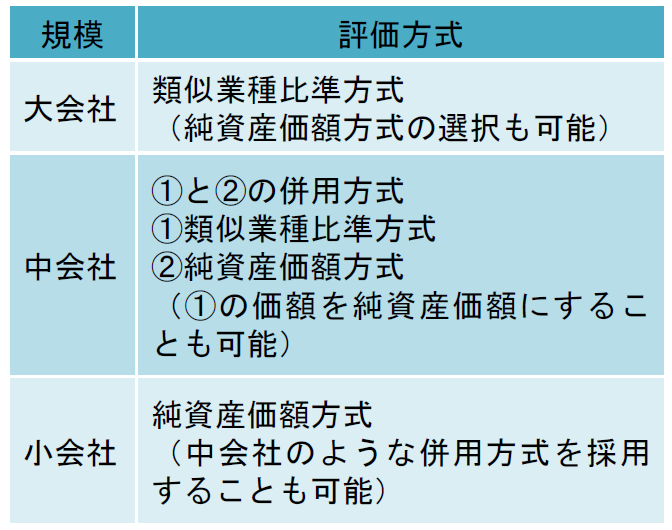

取引相場のない株式とは

取引相場のない株式とは「金融商品取引所に上場している株式」「気配相場等のある株式」以外の株式をいいます。

また取引相場のない株式の評価は、その株式の取得者が少数株主である場合など一部を除いて、基本的には会社規模に応じた評価方式(原則的評価方式)に基づき評価を行います。

改正の内容

今回の改正では、大きく2つの改正があります。

?『会社規模区分』の見直し

1つ目が会社規模区分の見直しで、大会社、中会社、小会社を区分する要素が以下のように見直されました。大会社・中会社の範囲が拡充しました。

内部留保の多い会社の株価は、『純資産価額方式』よりも『類似業種比準価額方式』の方が低く算定されるケースが多いです。

『類似業種比準価額方式』を用いる大会社・中会社の適用範囲が拡大されたことで株価が低く算定されるケースが増えると予想されます。

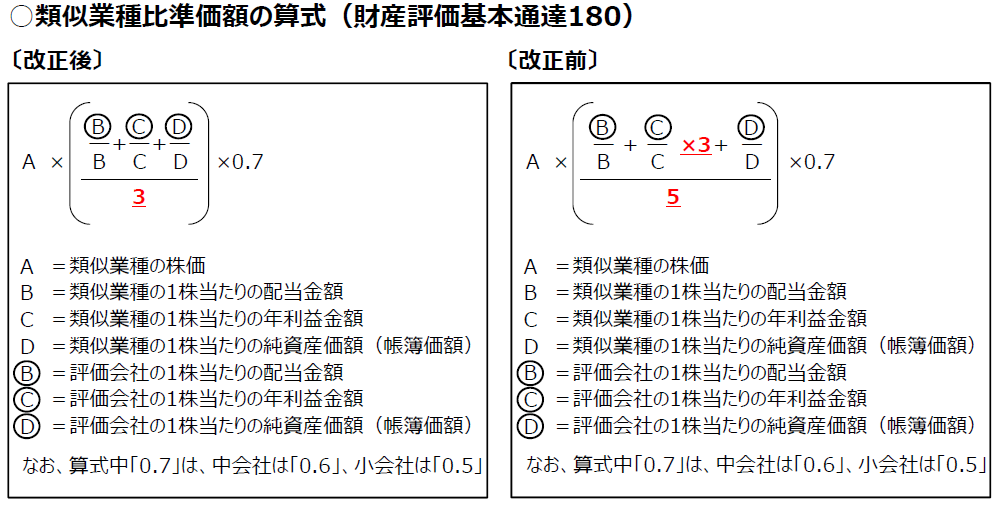

?『類似業種比準方式』の見直し

2つ目が類似業種比準方式の見直しです。

類似業種比準方式について、次の3つの項目が改正されています。

(1) 類似業種の株価について、「課税時期の属する月以前2年間平均」が追加されました。

<主旨>:上場企業株価の上昇局面における急激な株価変動を平準化。

(2) 類似業種の配当金額、利益金額、純資産価額について、連結決算を反映させることになりました。

<主旨>:グループ経営を反映した評価に見直し。

(3) 配当金額、利益金額、純資産価額の比重が1:1:1に変更されました。

<主旨>:(改正前)配当金額、利益金額、純資産価額の比重:1:3:1だったものを(改正後)利益割合を1にすることで、成長・好業績企業の負担を軽減。

改正の影響

今回の改正で、大会社・中会社の要件が緩和されたため、新たに『類似業種比準価額方式』を適用できるケースが増え、結果的に株価が低く算定されるケースが増えると予想されます。

また、『類似業種比準方式』において、利益の金額の比重が下がったため、

?自己資本が厚い会社については、簿価純資産の比準が1/5→1/3に増加したため、株価上昇になる可能性があります。

また、?利益の比準が3/5→1/3に減少したため、節税策による利益圧縮効果が薄まり、株価上昇になる可能性があります。

幣所では、自社株式の評価も行っておりますので、相続や贈与はまだまだ先とお考えの方も、この機会に一度、自社の株式を評価されてみてはいかがでしょうか。

〈姫路・神戸の経営支援、資金調達、相続に強い税理士・公認会計士 廣岡会計事務所 ブログ〉

お金の掛からない・

スムーズな

バトンタッチを目指します。