こんにちは みそら税理士法人 奥長でございます。

依然として寒い毎日が続いておりますが、いかがお過ごしでしょうか?

年末調整の終わりが見えてきたころから、確定申告が始まります。

今回は令和2年度確定申告における所得金額調整控除の記載例についてお伝えします。

目次

所得金額調整控除とは

所得金額調整控除は令和2度分より新設された控除項目で、

下記の1,2及び両方適用される3種類のケースがあります。

1.子ども・特別障害者等を有する者等の所得金額調整控除

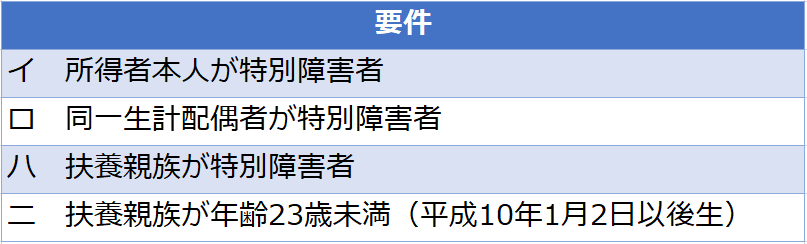

その年の給与の収入金額が850万円を超える所得者で、次の4つの要件のいずれかに該当する場合、

給与の収入金額から850万円を控除した金額の10%に相当する金額を、

給与所得の金額から控除(最高15万円まで)することとされました。

(例)1,200万円の給与収入(給与所得1,005万円)の場合

(給与の収入金額1,200万円-850万円)×10% = 35万円 > 15万円

⇒ 所得金額調整控除:15万円

⇒ 調整後の給与所得金額:1,005万円-15万円=990万円

2.給与所得と年金所得の双方を有する人に対する所得金額調整控除

次の(1)に該当する者の総所得金額を計算する場合に、(2)の所得金額調整控除額を給与所得から控除するものです。

(1) 適用対象者

その年分の給与所得控除後の給与等の金額と公的年金等に係る雑所得の金額がある給与所得者で、その合計額が10万円を超える者

(2) 所得金額調整控除額

(①給与所得控除後の給与等の金額 ※+ ②公的年金等に係る雑所得の金額※)-10万円=③控除額

※①②③は共に10万円が上限

(例)65歳以上で、1,200万円の給与収入(給与所得1,005万円)、200万円の年金収入(年金所得90万円)の場合

(給与所得10万円※+年金所得10万円※)-10万円 = 10万円 ※10万円が上限

⇒ 所得金額調整控除:10万円(最高10万円まで)

⇒ 調整後の所得金額:給与1,005万円-10万円=995万円

確定申告書の記載例

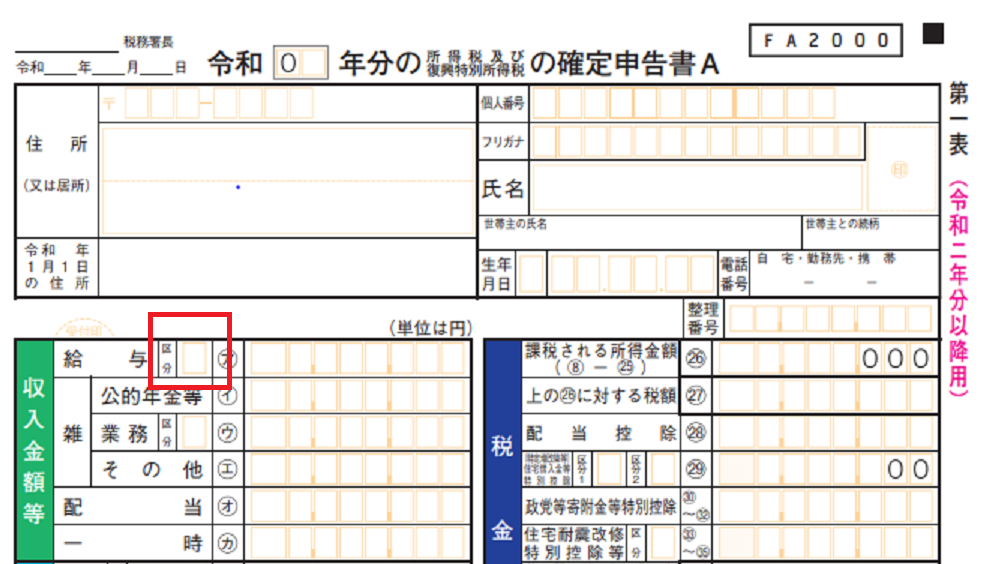

第一表

確定申告書Aで記載例を確認していきます。

給与の赤い四角囲みの区分が令和2年度より新設されています。

この場合、給与の右側にある区分に以下の記載を行います。

そのため、こちらへの記載漏れが無いよう注意する必要がございます。

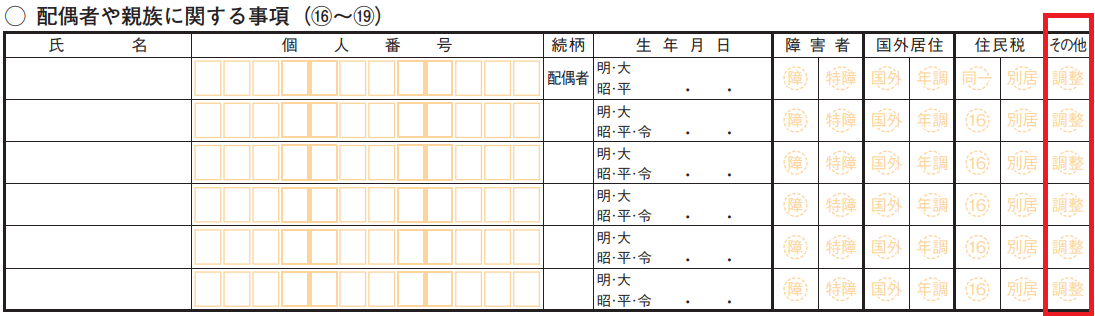

第二表

また、第二表下方に赤枠の区分が追加されました。

こちらには、所得金額調整控除があり、

他の納税者の扶養親族とされている「配偶者(特別)控除」の対象でない同一生計配偶者が、

特別障害者に該当する場合、その配偶者の氏名等を記入し、調整に〇を記入します。

(例えば、本人の給与等の収入金額が850万円を超え、特別障害者の配偶者がいる場合で、

かつ、その配偶者が同居している両親の一方の扶養控除の控除対象扶養親族となっている場合など)

こちらの「調整」の記載漏れにもご注意ください。

令和2年度の確定申告は非常に細かい記載を求められるため、記載の際はご注意いただけますと幸いです。

ご不明な点等ございましたら、弊法人までご相談ください。

経営支援、資金調達、相続、助成金に強い『みそら税理士法人』・『みそら社会保険労務士法人』ブログ

「困った」を解決!!

地域最大規模の専門家

集団がサポート致します。