こんにちは。みそら税理士法人 廣岡でございます。

相続税を抑えるための最適な贈与額の決定の仕方をお伝え致します。

相続税を抑えるには。。。

相続税の節税を図るための方法の一つに相続財産自体を減らす方法があります。

つまり、生前に相続財産を『贈与』によって親から子供へ移転します。

積極的に生前に贈与を行えば、将来の相続財産を減らし、相続税を軽減することができます。

トータルの税額が最小になる『最適贈与額』とは。。。

『暦年贈与』による相続税対策は、110万円の基礎控除の枠内(⇒税金が発生しない)に縛られる必要はありません。

贈与税率が相続税率を下回っている限り、贈与税を支払ってでも生前に財産を子供に移してしまうほうが、相続税と贈与税を合わせたトータルの税負担が軽くなります。

一方、贈与税は『超過累進税率』が適用されるので、一気に多額の贈与を行えば、高い税率が適用されてしまいます。なので、受贈者1人1回当たりの金額を下げて、複数の受贈者、複数年度に分散させて贈与するほうが税率は低くなります。

それでは、暦年贈与で1年間にどれだけ贈与すべきなのでしょうか。。。。

この贈与財産の最適な金額が「最適贈与額」といわれています。

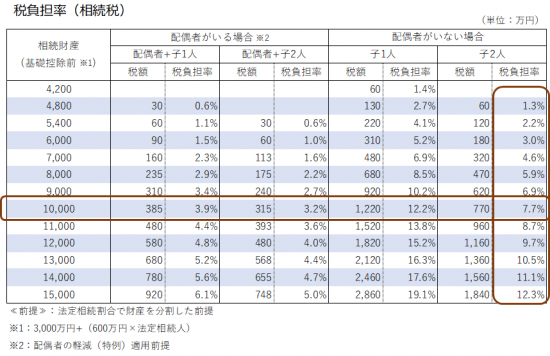

1億円の相続財産で子供2人(配偶者なし)のケースの場合は。。。

上記の表にあります通り、1億円の財産で子供2人(配偶者なし)の【相続税の税負担率】は『7.7%』なので、それを下回る【贈与税の税負担率】を選んで贈与額を決めるとよいと言えます。

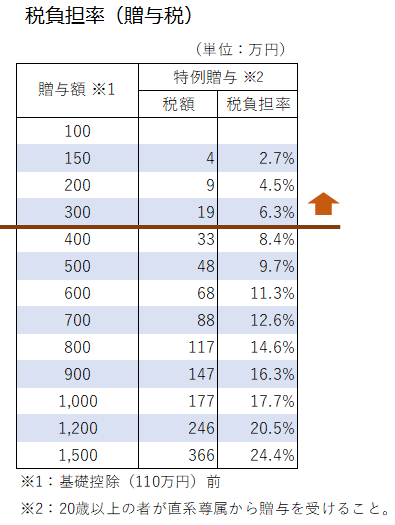

そこで、贈与税の税負担の表を見ると、特例贈与であれば300万円の贈与は『6.3%』なので、300万円までの暦年贈与であれば相続税の負担率よりも低い税負担で贈与できます。

よって、1人当たり300万円の贈与が狙い目となり、300万円×子供2名=600万円/年(※孫にも贈与を行えば、相続財産自体の圧縮が加速化)の相続財産を下の世代に移転するのがお勧めです。

経営支援、資金調達、相続、助成金に強い『みそら税理士法人』・『みそら社会保険労務士法人』ブログ

相続税の節税は依頼する

税理士で変わります。