こんにちは。廣岡会計事務所 長谷川です。

今回は法人の税制改正について記載したいと思います。

目次

平成25年改正

平成25年度税制改正において、

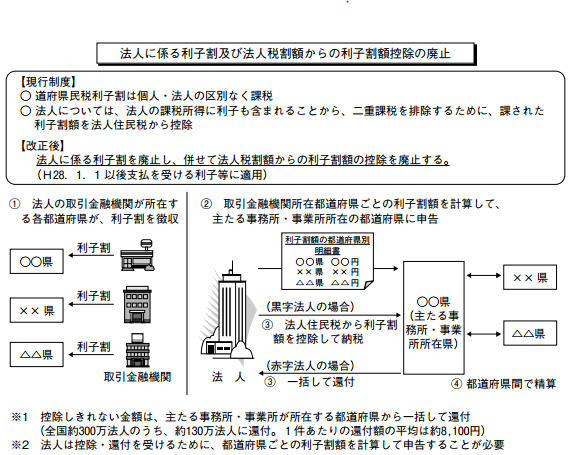

平成28年1月1日以後受取る利子等について、地方税が廃止となる改正が行われました。

平成27年12月31日以前に利子から控除されていたもの

法人が受け取る利子等について、下記の税金控除後の金額が手取額として入金されていました。

・ 国税(所得税+復興特別所得税)・・・15.315%

・ 地方税(利子割)・・・5%

つまり、100% △ (15.315%+5%)= 79.685%が手取額になっていました。

廃止されたものは?

・ 地方税(利子割)・・・5%

平成28年1月1日以後支払を受ける利子等から、地方税の控除がなくなります。

※あくまで利子割が廃止されるのは法人のみで、個人の利子割は廃止されません。

なぜ廃止されたのか?

上記のように、官民お互いに手間やコストがかかっていたため、

事務作業の軽減・経費削減を目的として廃止されました。

計算方法は? ?手取額から逆算して利子を求める方法?

■ 平成27年12月31日までの分

・手取額 ÷ (1-(15.315%+5%) )

■ 平成28年1月1日以後の分

・手取額 ÷ (1-15.315%)

2月は多くの金融機関で普通預金の利子が計上される月ですので、経理処理にご注意下さい。

〈姫路・神戸の経営支援、資金調達、相続に強い税理士・公認会計士 廣岡会計事務所 ブログ〉

経営・資金・人材の

「困った」を解決!!

地域最大規模の専門家

集団がサポート致します。

「困った」を解決!!

地域最大規模の専門家

集団がサポート致します。