こんにちは。廣岡会計 上吹越(かみひごし)です。

大型の台風が近畿地方を直撃しました。皆様、大丈夫でしたでしょうか?

私の周りでは、家の前の木々が数本傾いていたり、信号機が止まっていたりなどの被害がありました。

改めて自然の力をまざまざと見せつけられました。

被害に際し、心よりお見舞いを申し上げます。一日も早い復旧をお祈り申し上げます。

さて、今回から2回シリーズで『売上高』に着目してみたいと思います。

◯その1:赤字にならない売上高はいくら?御社の損益分岐点売上高とは

◯その2:お金が減らない売上高はいくら?借入返済可能売上高とは

本日は、第一弾の「赤字にならない売上高はいくら?」です。

目次

「損益分岐点売上高」・・・赤字にならない売上高

損益分岐点売上高とは、利益が「0」になる売上高のことをいいます。

この売上高を上回れば、利益が出ます。いわゆる、黒字です。

逆に、この売上高を下回れば、損失が出ます。いわゆる、赤字です。

自社の損益分岐点売上高がいくらか?を知ることは、経営上必要不可欠かと思います。

事業を継続する上で、この売上高を上回ることが一つの目標値になりますので、

ぜひ今一度自社の損益分岐点売上高を抑えておいて頂ければと思います。

損益分岐点売上高と聞くと、小難しく堅苦しく聞こえますが、

考え方さえ理解すれば、非常に簡単です。

ポイントは、「費用の分解」と「粗利益と粗利益率」です。

費用の分解

ここでは、簡便的に費用項目を以下に分解します。

粗利益と粗利益率

粗利益は、「売上高 ? 売上原価」の金額です。いわゆる、「売上総利益」です。

粗利益率は、「粗利益 ÷ 売上高」の金額です。

売上に対して、どれだけの粗利益が出るかを表します。

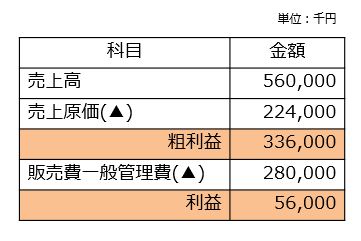

具体的に、損益計算書を基にご紹介します。

<費用の分解>

・変動費 = 売上原価 = 224,000

・固定費 = 販管費 = 280,000

<粗利益・粗利益率>

・粗利益 = 売上総利益 = 336,000

・粗利益率 = 粗利益 ÷ 売上高 = 336,000 ÷ 560,000 = 60%

<利益>

・利益 = 粗利益 ? 固定費 = 336,000 ? 280,000 = 56,000

損益分岐点売上高、変動費、固定費の関係性

繰り返しになりますが、損益分岐点売上高とは、利益が「0」になる売上高のことです。

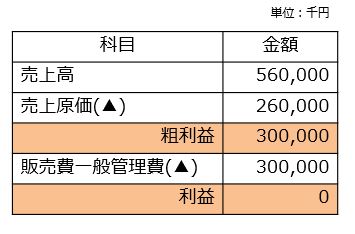

こちらの損益計算書では、

利益が「0」ですので、損益分岐点売上高 = 560,000 となります。

ここまで出てきた変動費、固定費、粗利益の関係性をまとめます。

利益を「0」と仮定すると、以下の関係となります。

?利益0 → 固定費と粗利益が同額のこと

⇒固定費と「売上高 ? 変動費」(粗利益 )が同額のこと

?固定費と粗利益が同額になる売上高は、粗利益率を用いて逆算で計算

損益分岐点売上高がいくらか?を求める

ここからは、今までの考え方をベースに、損益分岐点売上高を計算して求めたいと思います。

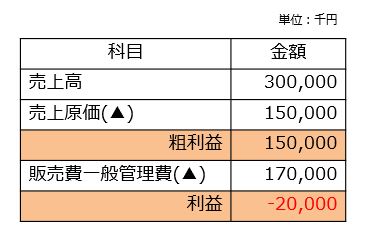

現在、20,000の赤字の状態ですが、

黒字化したい場合、一体いくらの売上高が必要でしょうか?

答えは、340,000です。40,000の売上高の上積みが必要となります。

いくらの売上高が必要かを求めるために、先ほどの関係性を活用します。

”?利益0 → 固定費と粗利益が同額のこと”

固定費が170,000ですので、粗利益が170,000必要となります。

20,000の粗利益の上積みが必要です。

”?固定費と粗利益が同額になる売上高は、粗利益率を用いて逆算で計算”

粗利益率は、50%です。(150,000 ÷ 300,000)

黒字化に必要な粗利益170,000を生み出す売上高は、逆算で計算出来ます。

170,000 ÷ 50% = 340,000(損益分岐点売上高)

頭の中の売上高と損益分岐点売上高を比較

自社の損益分岐点売上高がいくらかがわからない場合、

決算書をご確認頂き、ご紹介させて頂いた方法で求めて頂けますと幸いでございます。

そして、経営者様の頭の中の必要売上高と、計算して求めた損益分岐点売上高が

乖離していないかどうかをご確認頂く良い機会になればと思います。

次回は、「お金が減らない売上高はいくら?借入返済可能売上高とは」です。

〈姫路・神戸の経営支援、資金調達、相続に強い税理士・公認会計士 廣岡会計事務所 ブログ〉

財務分析から

貴社特有の課題を把握!!