こんにちは。みそら税理士法人 河村です。

国税庁は、令和3年10月1日、適格請求書発行事業者の登録申請の受付を開始しました。

これは、令和5年10月1日より開始される、「適格請求書等保存方式(インボイス制度)」

のための申請ですが、制度の理解に少しでもお役立ちできるよう記載したいと思います。

目次

インボイス制度とは

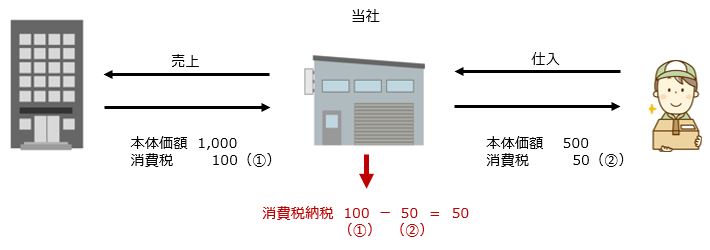

事業者が納付する消費税額は、

【①売上・収入と一緒に受け取った消費税額 - ②仕入れ・経費と一緒に支払った消費税額】

で計算されています。

②仕入れ・経費と一緒に支払った消費税について、

制度導入前は、消費税を支払った先が“消費税を納税している事業者”、

“消費税を納税していない事業者”、“事業をしていない者” 等関係なく、

誰に対して支払った消費税でもマイナス計算(仕入税額控除といいます)できていました。

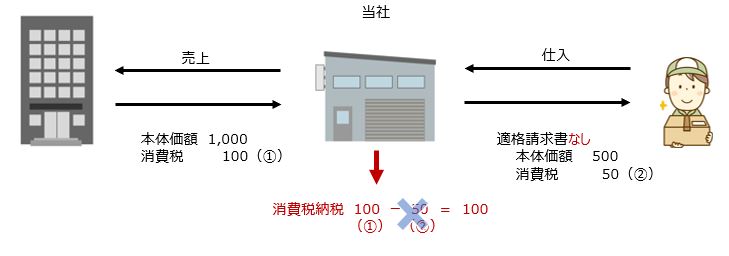

制度導入後は、支払った先が 【適格請求書(インボイス)発行事業者】の場合にのみマイナス計算

できることになり、それ以外の者に支払った消費税はマイナス計算できなくなります。

マイナス計算するためには

Ⅰ.支払先事業者が適格請求書発行事業者登録をする

(=今まで消費税の納税をしてこなかった事業者も、納税義務が生じます)

Ⅱ.Ⅰで取得した登録番号を記載した請求書を発行してもらう

ことが必要となります。

事業への影響

自社が課税事業者(消費税を納税している事業者)の場合

1.売上先への影響

すでに課税事業者であっても、適格請求書を発行するためには【適格請求書発行事業者】

に登録し、【登録番号】を記載した請求書を売上先へ発行する必要があります。

登録をしなかった場合、【登録番号を記載した適格請求書】を発行することができません。

その結果、売上先事業者が仕入税額控除ができず、消費税の納税が増えるため、

その分の値引きを要求されるなどの影響が出る可能税があります。

2.仕入先・経費支払先への影響

制度導入後は、仕入先・経費支払先が適格請求書発行事業者でないと仕入税額控除ができなくなります。

適格請求書発行事業者でない仕入先・経費支払先

(消費税の納税をしていない事業者、適格請求書発行事業者の登録をしていない事業者)

からの仕入れに関しては、自社が納税する消費税額が増えることになります。

個人など小規模な事業者からの仕入れ・経費の支払いについて、取引先に適格請求書発行事業者の

登録確認が必要になってきます。

自社が免税事業者(消費税を納税していない事業者)の場合

自社の売上先事業者の立場で考えると、制度導入後には、免税事業者である自社からの

仕入れ・経費の支払いでは仕入税額控除ができないため、

“免税事業者との取引を控え、適格請求書発行事業者との取引に切り替える”または

“消費税の負担が増える分を値引き要請される”可能性が出てきます。

免税事業者のままでは適格請求書発行事業者に登録できないため、

課税事業者を選択(=消費税を納税していくことを選択)し、登録申請を行うのかどうか、

検討が必要となります。

その他、検討・注意事項等ありますので追って記載したいと思います。

経営支援、資金調達、相続、助成金に強い『みそら税理士法人』・『みそら社会保険労務士法人』ブログ

「困った」を解決!!

地域最大規模の専門家

集団がサポート致します。