こんにちは。

みそら税理士法人の立里です。

年の瀬も迫り、何かと忙しい時期になってまいりました。

今回は巷でよく言われているふるさと納税の”上限”の意味を掘り下げていきます。

目次

おさらい

簡単にふるさと納税のおさらいをします。

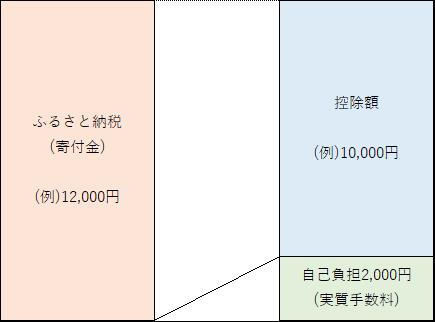

ふるさと納税は、例えば12,000円の寄付(ふるさと納税)をすると、自己負担2,000円を引いた10,000円の税金(所得税・住民税)が減額される制度です。

自己負担2,000円は必ずかかるもので、手数料というイメージで問題ありません。

ふるさと納税は3つに分かれて控除される

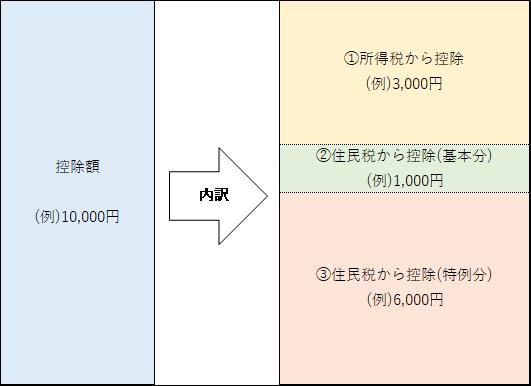

先ほどの例で、12,000円のふるさと納税で税金が10,000円安くなる場合、実は10,000円は3つに分けられて安くなって(控除されて)いきます。

具体的には・・・

①所得税から控除される部分

②住民税から控除される部分(基本分)

③住民税から控除される部分(特例分)・・・上記①②の残り

の3段階になります。

一般に言われている”ふるさとの上限”の意味

上記①②③にはそれぞれ上限が設けられています。法律で「所得税からは〇〇円だけ引いていいですよ」「住民税からは〇〇円だけ引いていいですよ」と定められているわけです。

この中で最も早く上限に達するのが「③住民税から控除される部分(特例分)」になります。

③が上限に達すると、それ以上ふるさと納税をしても自己負担が増加していくことになるため、この③の上限が、世間一般に言われる「ふるさと納税の上限」の正体になります。

住民税からの控除(特例分)の計算と上限額

③住民税からの控除(特例分)は以下の算式で計算されます。

(ふるさと納税額 – 2,000円) × (100% – 10%(基本分) – 所得税の税率)

また、この③の上限額は法律で「住民税所得割額 × 20%まで」と定められています。

つまり、下記の算式のときが、ふるさと納税を上限まで納付できた状態になります。

(ふるさと納税額 – 2,000円) × (100% – 10%- 所得税の税率) = 住民税所得割額 × 20%

このややこしい算式を簡素化して書き直すと

ふるさと納税の上限額 = 課税所得金額 × 2% ÷ (90%-所得税率) になります。

具体例と計算方法

いくつか具体例で計算していきます。

(例1)課税所得金額300万円の場合(所得税率10%)

ふるさと納税の上限額 = 3,000,000 × 2% ÷ (90% – 10%) = 75,000円

(例2)課税所得金額500万円の場合(所得税率20%)

ふるさと納税の上限額 = 5,000,000 × 2% ÷ (90% – 20%) = 142,857円

(例3)課税所得金額700万円の場合(所得税率23%)

ふるさと納税の上限額 = 7,000,000 × 2% ÷ (90% – 23%) = 208,955円

(例4)課税所得金額1,000万円の場合(所得税率33%)

ふるさと納税の上限額 = 10,000,000 × 2% ÷ (90%-33%) = 350,877円

厳密には、上記よりももう少し上限は高くなるものの、概算額としては十分に信用できる金額が計算できます。

ふるさと納税の上限は”課税所得金額”に基づいて計算される訳ですが、実はこの”課税所得金額”を正確に計算するのが、実務上最も難しく、予測しにくい部分になります。

我々が「ふるさと納税の上限額はいくらですか?」と質問された際に、「大体〇〇円くらいです。」と答えに幅を持たせてるのはこのためです。

ただしサラリーマンに限って言えば比較的簡単に計算することができます。

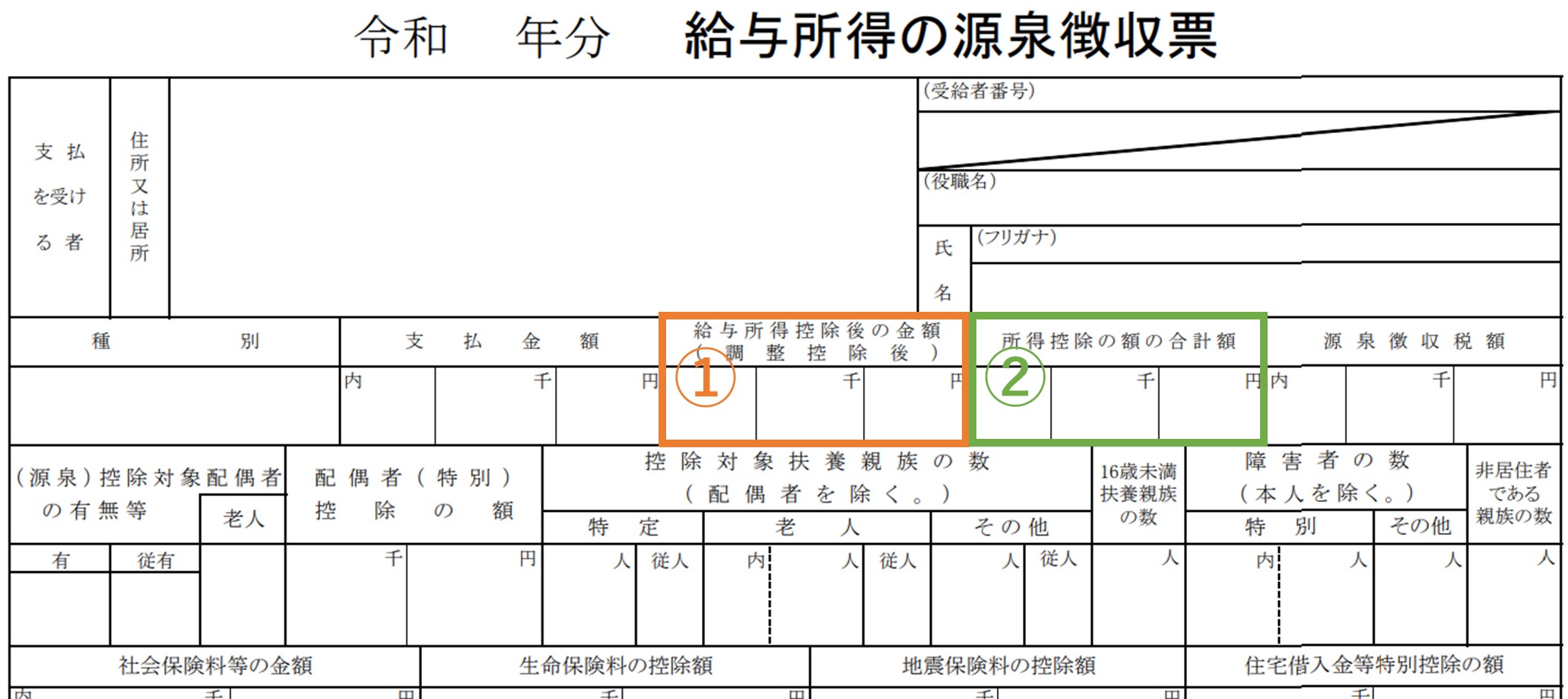

源泉徴収票の”①給与所得控除後の金額”から、”②所得控除の額の合計額”を引算した金額がその年の”課税所得金額”になります。

(副業もしておらず、給料以外の収入がないサラリーマン限定です。)

課税所得金額 = ① – ②

最後に

サラリーマンの方であれば、そろそろお手許に源泉徴収票が届く頃かと思います。

届いた源泉徴収票から、ぜひ課税所得金額とふるさと納税の上限を計算してみてください。

そうして計算された上限額(予算額?)を元に、ふるさと納税のサイト巡りをしてみるのも楽しいのではないでしょうか。

経営支援、資金調達、相続、助成金に強い『みそら税理士法人』・『みそら税社会保険労務士法人』ブログ

「困った」を解決!!

地域最大規模の専門家

集団がサポート致します。