こんにちは。みそら税理士の後藤です。

令和3年12月10日に、【令和4年度税制改正大綱】が発表されました。

本改正の目玉の1つとして、住宅ローン控除の改正があります。

住宅ローン控除については、控除額が支払利息を上回る状況が生じているということから、今回の改正に至っています。

目次

主な改正点

・適用期限を令和7年12月31日まで延長する。

・控除率を現行の1%⇒改正後0.7%へ引き下げる。

・控除期間を10年若しくは13年とする。

・一般の住宅ローン控除の借入限度額を3,000万円~2,000万円とする。

・適用対象者の所得要件を現行の3,000万円⇒改正後2,000万円へ引き下げる。

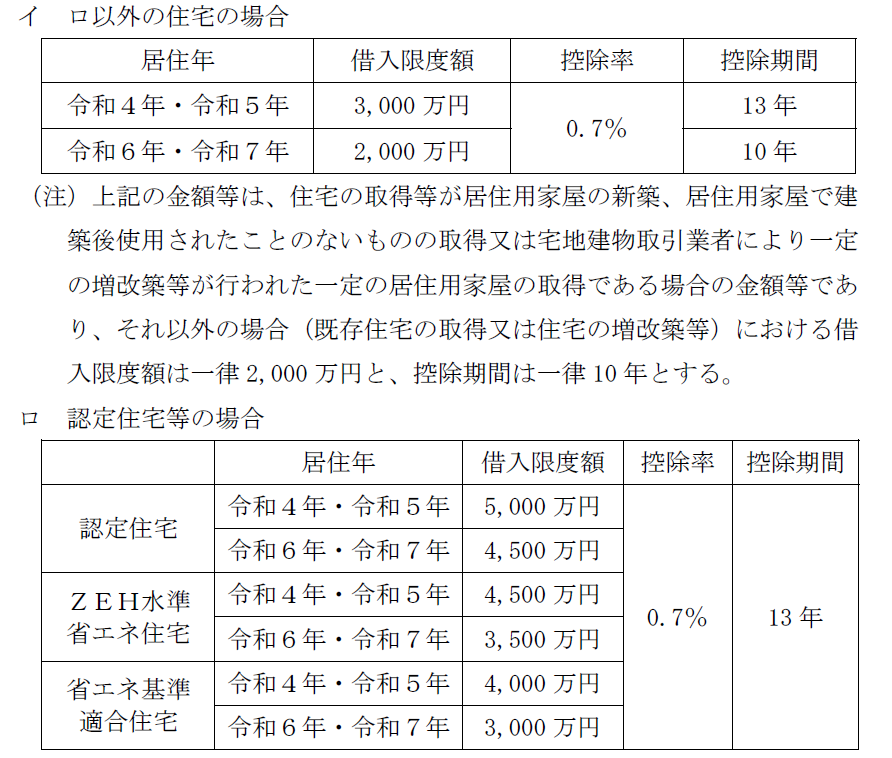

控除の一覧表

【出典:令和4年度税制改正大綱】

一般的には、上記の「イ」の方に該当することが多いように思いますので、基本的には「イ」の方をご参考にしていただければと思います。

借入限度額は縮小し、控除率も下がったことから、実質増税の方向性であると考えます。

住宅取得等資金の贈与税の非課税措置

両親や祖父母から、住宅取得のための資金の贈与を受けた場合の贈与税の非課税枠に関しても改正がありました。

・適用期限を令和5年12月31日まで延長する。

・贈与税の非課税枠を以下のとおりとする。

①耐震、省エネ又はバリアフリーの住宅用家屋:1,000万円

②上記以外の住宅用家屋:500万円

・贈与を受ける人の年齢要件を18歳以上に引き下げる。

本改正を受けて

本改正の背景として、

「手許資金で住宅を購入することが出来るにも関わらず、住宅ローン控除割合と金利との逆ざやを利用し、あえて住宅ローンを組んで住宅を購入する」という行為が見られたのかもしれません。

今後の対応策としては、上記「住宅取得資金の贈与税の非課税措置」も視野に入れつつ、住宅ローンの借入をすべきかどうかの検討が必要かと思います。

経営支援、資金調達、相続、助成金に強い『みそら税理士法人』・『みそら税社会保険労務士法人』ブログ

「困った」を解決!!

地域最大規模の専門家

集団がサポート致します。