こんにちは。廣岡会計事務所 廣岡でございます。

今回は一度は聞いたことのある?『書面添付制度』について記載致します。

目次

書面添付制度(税理士法33条の2)とは?

この制度は、税理士・税理士法人(以下「税理士」という)が作成した税務申告書について、税理士が、「?どの勘定科目について」、「?どの資料を」、「?どの程度確認して」、「?どのように検討・判断したか」を記載した書面を添付するものです。さらに、「?会社から相談を受けた事項等」の記載もします。

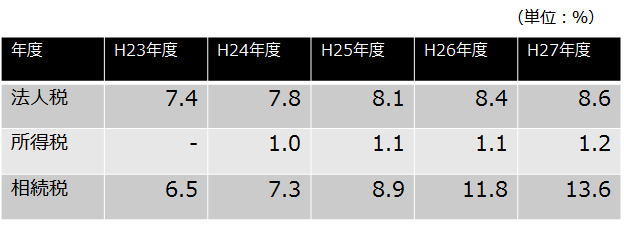

法人税の書面添付割合が8.6%(平成27年度)であり、高いと見るか、低いと見るかは個々の判断にお任せ致しますが、年度を重ねていくごとに徐々に割合が増えているため、利用する会社が増えていることは確かです。

参考:書面添付割合

(出所:平成27事務年度 国税庁実績評価書)

書面添付制度の効果とは?

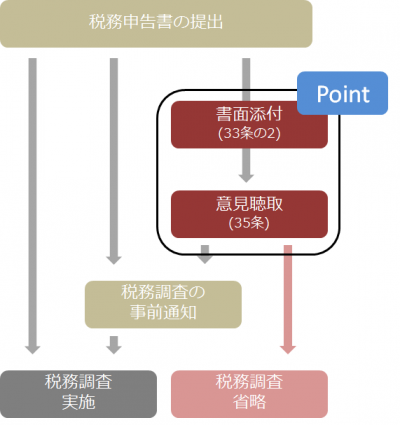

事前通知と意見聴取制度(税理士法第35条)

通常、税務調査が実施される場合には、税務署より直接連絡が入り、日程等の打ち合わせを行うことになります。

しかし、添付書面の提出があった場合、まずは提出した添付書面に記載された事項について『税理士が意見を述べる機会(意見聴取:税理士法35条)』が与えられます。

以下フロー図のとおり、書面添付を行なっている場合は【意見聴取】を通じて、税務署の疑問点が解消した場合など、結果的に税務調査の必要がないと認められた場合は調査省略となります。

つまり、税務の専門家である税理士が責任を持って計算し、整理し、又は相談に応じた事項について記載し、税務署に提出することで税務署もこれを尊重し、税務行政の円滑化と簡素化を図ることができます。

< フロー図 ?>

決算精度の向上

会社からの相談内容や会計・税務処理の判断について、これを税理士が書面に記載することにより、申告書等の信頼性が向上します。また、計算書類の正確性が担保されることから、会社の的確な経営分析ができ、経営計画策定等のための、経営基礎資料となることが期待できます。

つまり、税理士が申告書を作成するにあたり、?どの程度の関与度合いがあり、?どのような過程で作成されたか、?決算書数値の作成根拠や数字で表現できないことを記載することにより、申告書の信頼性を高める制度と言えます。

『書面添付』をしたいのですがどうすれば良いの?

『書面添付』は、税理士法の規定に基づき、税理士の判断によって行われるものであります。つまり、会社独自で作成・提出することは出来ず、税理士が作成・提出する書面でございます。

書面添付が可能かどうかは、依頼を受けた会社の会計・税務申告業務に税理士がどの程度関与しているのかに大きく依存するため、すべての申告に書面添付できない可能性があります。詳しくは、一度ご相談頂ければ幸いでございます。

〈姫路・神戸の経営支援、資金調達、相続に強い税理士・公認会計士 廣岡会計事務所 ブログ〉

「困った」を解決!!

地域最大規模の専門家

集団がサポート致します。