こんにちは。廣岡会計事務所 白濱です。

7月11日は労働保険、社会保険の申告最終日でしたが、滞りなく手続きを終えられましたでしょうか。

「4~6月はちょっと残業が多かったなあ…」「昇給月が決まってなくて、随時改定の管理が大変だ」など、申告手続きを通して問題点が浮かんできた事業所さまは、

これを機会に日ごろの労務管理や賃金規定などを見直してみては如何でしょうか。

ところで、税金や社会保険の申告時、同じ「給与」でも『税法上(所得税)』、『労働保険上』、『社会保険上』で扱いが異なり、戸惑うことはありませんか。

今回は、三者それぞれの給与(賃金、報酬)の定義をまとめてみました。(「給与」、「賃金」、「報酬」など、各法令上で使用する名称に違いがあります)

目次

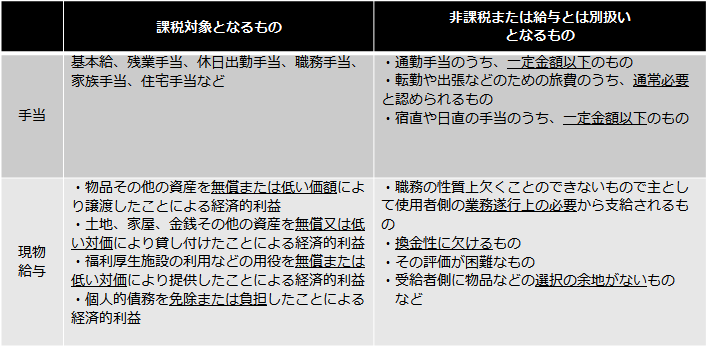

≪ 所得税 ≫

…「給与所得」とは、使用人や役員に支払う俸給や給料、賃金、歳費、賞与のほか、これらの性質を有するものをいいます。

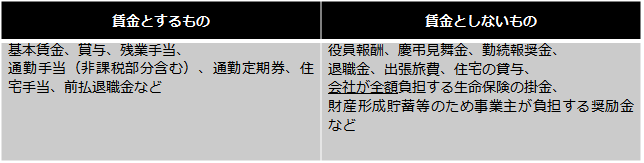

≪ 労働保険(労災保険、雇用保険) ≫

…「賃金」とは、名称にかかわらず、労働の対償として使用者が労働者に支払うすべてのものをいいます。

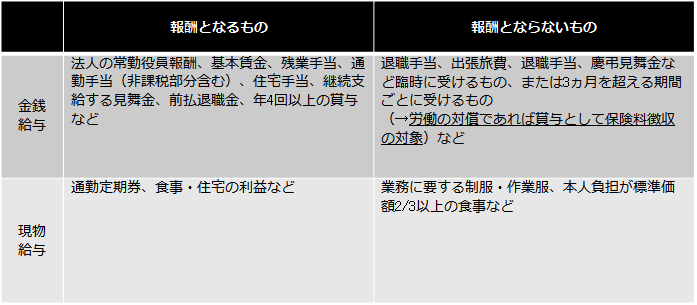

≪ 社会保険(厚生年金保険、健康保険) ≫

…「報酬」とは、名称を問わず労働者が労働の対償として受けるすべてのものをいいます。

金銭に限らず現物で支給されるもの、法人の代表者や役員に対する報酬も含みます。

臨時に受けるもの、3ヶ月を超える期間ごとに受けるものは、労働の対償であれば賞与として保険料徴収の対象となります。

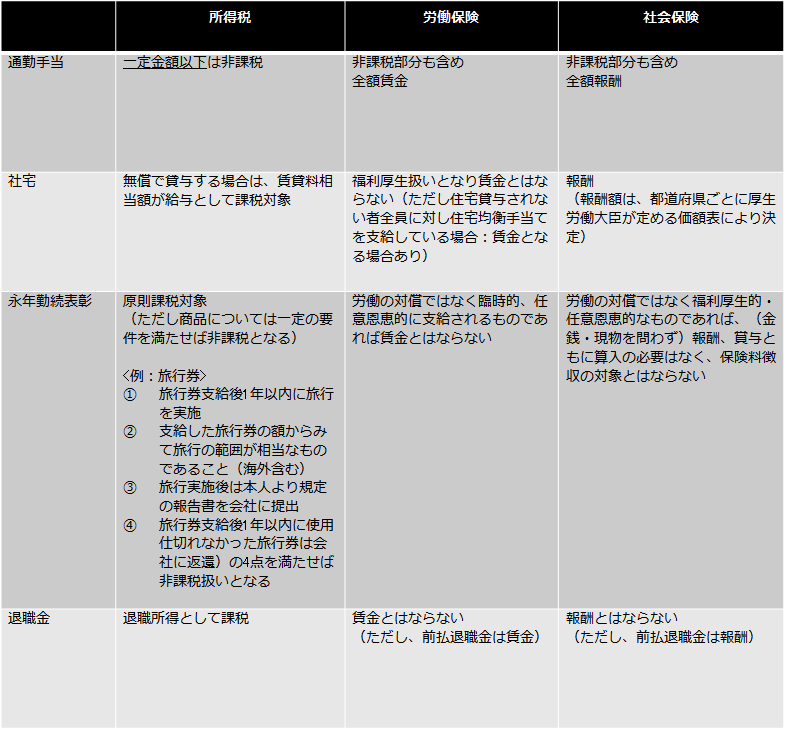

≪ 三者間で扱いが異なるケース ≫

つぎに、所得税・労働保険・社会保険上で扱いが異なるケースを挙げてみます。

≪ 留意点 ≫

ある支給が税金あるいは保険料の申告対象かどうかを見るには、『税法上は「経済的利益」となるか、労働・社会保険では「労働の対償」となるかどうか』がポイントの一つといえるでしょう。

税金、労働保険、社会保険の各法令上の扱いの違いを知らないままですと、例えば『算入すべき手当を算入せず後日修正申告が必要』となったり、『節税対策のため現物支給を始めたのに社会保険の負担が増えてしまった』などのケースが出てくる恐れがあります。

実務上は、各法令上の解釈や判例に基づき、名称にかかわらず実際の内容で判断されます。

『この支給は税金、保険料の徴収対象になるのかな・・・』と迷われたときは、弊所までお問合せください。

〈姫路・神戸の経営支援、資金調達、相続に強い税理士・公認会計士 廣岡会計事務所 ブログ〉