こんにちは みそら税理士法人 奥長でございます。

暗号資産(仮想通貨)が現在いろいろな場所で取り上げられることが多くなりましたが、

税務的な取り扱いがどのようになっているかは意外と知られていません。

今回は、暗号資産(仮想通貨)の税務をご紹介いたします。

目次

暗号資産とは?

「暗号資産(仮想通貨)」とは、インターネット上でやりとりできる財産的価値であり、「資金決済に関する法律」において、次の性質を持つものとされており、代表的なものとして、ビットコインやイーサリアムなどがございます。

(1)不特定の者に対し、代金支払い等に使用でき、かつ、法定通貨(日本円や米国ドル等)と相互に交換可

(2)電子的に記録され、移転可

(3)法定通貨または法定通貨建ての資産(プリペイドカード等)ではない

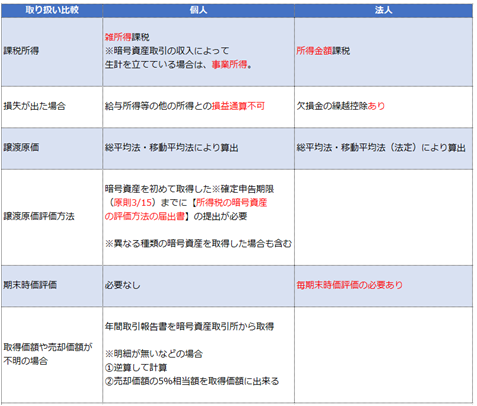

個人・法人における課税方法の比較

以下のように課税方法が個人・法人で異なります。

法人では、毎期時価評価を行う必要があるため注意が必要です。

出典:暗号資産に関する税務上の取扱い及び計算書について(令和3年6月)

まとめ

中国人民銀行は2021年9月24日(現地時間)「中国国内での暗号資産(仮想通貨)関連の事業活動を全面的に禁止する」と通知し、暗号資産の動向が気になる状況でございます。

新しい改正や変化が大きい取引ですので、随時知識のブラッシュアップにお役立てください。

経営支援、資金調達、相続、助成金に強い『みそら税理士法人』・『みそら社会保険労務士法人』ブログ