みそら税理士法人の奥田と申します。

年末調整の時期が近づいてまいりましたので、今回は、扶養の対象ついて記載したいと思います。

パートでお勤めの方などからよく私は扶養の対象になりますか?との問い合わせがありますが、

そもそも扶養の対象となる条件とはどのようなものでしょうか?

扶養とは??

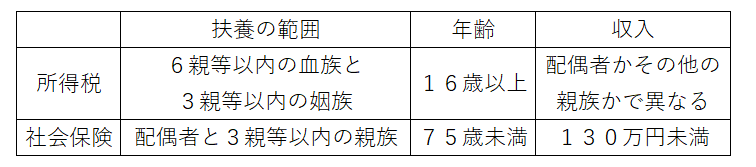

「所得税法上の扶養」と「社会保険上の扶養」の二種類があります。

この二つの違いは、扶養の対象となる条件が異なります。

簡単にまとめますと、下記のようになります。

扶養の対象となる範囲は??

「所得税法上の扶養」の範囲

「所得税法上の扶養」に関する控除には、配偶者が対象になる「配偶者控除」と「配偶者特別控除」、配偶者以外の親族が対象になる「扶養控除」があります。

配偶者以外の親族である「扶養控除」の対象となるのは、6親等内の血族と3親等内の姻族までです。

下の図を参考にして頂ければと思いますが、自分の兄弟や叔父叔母はもちろんのこと、4親等である祖父母の兄弟、6親等であるいとこの孫、3親等の姻族である配偶者の兄弟の子ども等も含まれることになります。

「社会保険上の扶養」の範囲

対象となる家族の範囲は、配偶者と3親等内の親族です。(上図参照)しかし、所得税と比べると生計をともにしている実態の方が優先され、法律的に家族にはならない内縁関係の配偶者、さらには亡くなった内縁関係の配偶者の父母や子どもも扶養の対象とすることができます。

※内縁関係の配偶者を扶養にする場合は、確認が必要です。被保険者と内縁関係の配偶者2人の戸籍謄本(または戸籍抄本)、被保険者の世帯全員が確認できる住民票が必要となります。

対象となる年齢は??

「所得税法上」の対象となる年齢

対象年の12月31日時点で16歳以上の親族に限られます。

※上限はありません。

「社会保険上」の対象となる年齢

75歳未満の者と限られています。

※75歳以上になると、後期高齢者医療制度により、75歳以上の対象者自身で健康保険に入らなければならないためです。

対象となる収入の上限は??

「所得税法上」の収入上限

「(A) 配偶者の場合」と「(B) その他の親族の場合」で異なります。

(A) 配偶者の場合

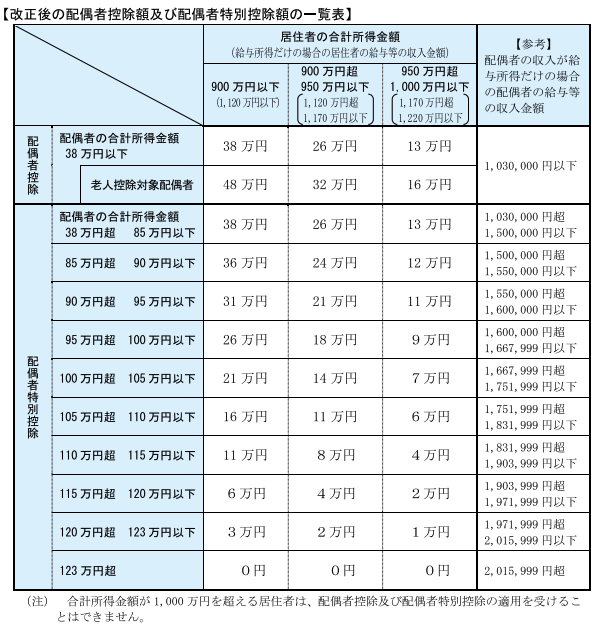

「配偶者控除」は年間所得が38万円以下(給与所得の場合103万円)、「配偶者特別控除」の場合は年間所得が38万円を超えて123万円以下の場合(給与所得の場合103万円超から201万6千円未満)を収入基準とします。

つまり、配偶者に関する控除については、「配偶者控除」か「配偶者特別控除」、または適用されない3つのケースに分けることができます。なお、配偶者は法律上の配偶者であり、内縁の関係では適用されません。その他、白色申告の事業専従者や納税者本人の合計所得が1,000万円(給与所得のみの場合1,220万円)を超える場合など、条件によっては適用されない場合もあります。

なお、控除額については、「配偶者控除」、「配偶者特別控除」ともに、納税者本人の所得に応じて控除額が変わってきます。900万円以下(給与所得のみの場合1,120万円 以下)、900万円超950万円以下(給与所得のみの場合1,120万円超1,170万円以下)、950万円超1000万円以下(給与所得のみの場合1,170万円超1,220万円以下)の3段階で控除額に差が設けられています。

(B) その他の親族の場合

配偶者以外の親族の場合、年間所得の条件は38万円以下(給与所得の場合は103万円以下)。

さらに、白色申告の専従者でなく、また青色申告の専従者として給与を受け取っていないことなども条件です。

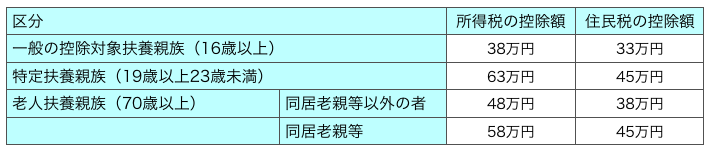

所得税の計算では、扶養親族は19歳以上23歳未満の「特定扶養親族」、70歳以上の「老齢扶養親族」に分けられ、区分によって所得控除の額も変わってきます。

「社会保険上」の収入上限

扶養の収入基準額が年間収入130万円未満です。60歳以上の被扶養者、または被扶養者が障害を持っている場合は年間収入180万円未満に拡大されます。※社会保険上の収入では、所得税では非課税扱いとなり所得には含まれない交通費も収入に含み計算することになります。

経営支援、資金調達、相続、助成金に強い『みそら税理士法人』・『みそら社会保険労務士法人』ブログ