こんにちは。みそら税理士法人 植月でございます。

令和3年4月1日より『消費税の総額表示義務化』が実施されるにあたりまして、

UNIQLO、GUが現在表示している税抜価格をそのまま税込価格として展開する事によって、

実質的に値下げとして対応した事がニュースで話題となっております。

今回はその『消費税の総額表示義務化』についての概要等について、お伝え致します。

目次

制度の概要

『消費税の総額表示義務化』とは、消費者に商品の販売やサービスの提供を行う課税事業者が、

値札やチラシなどにおいて、予めその取引価格を表示する際に、消費税額(地方消費税含む)を含めた価格を表示することを言います。

令和3年4月1日より本格的に実施されるとの事ですが、平成25年10月1日から令和3年3月31日までの間、総額表示義務化の特例という事で実施されておりました。

特例の概要としましては、事業者間の負担を考慮して、表示している価格が税込価格であると誤認されない為の措置を講じていれば、税込価格を表示しなくても良いとされてきました。

総額表示義務化の目的

税抜価格表示では、レジで請求されるまで最終的に対価をいくら支払えば良いのかが消費者にはわかりにくいとされます。

総額表示を実施する事によって、消費者は値札や広告をひと目見ただけで、商品やサービスの購入価格・店舗間の価格比較も容易になるとされています。

また、消費者保護の観点から税抜価格表示によって生じていた煩わしさが解消され、消費税に対する国民の理解を深める事にも繋がると考えられています。

反対に対象となる事業者に関しましては、事務的負担が問題視されています。

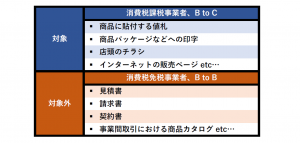

総額表示の対象となる取引及び事業者

消費者に対して商品の販売・役務の提供などを行う場合、いわゆる小売段階(B to C)で価格表示をする際には総額表示が義務付けられます。対象取引につきましては、事業者が不特定かつ多数の者(消費者)に販売する商品等の価格表示となっております。

消費者に対して商品の販売・役務の提供などを行う場合、いわゆる小売段階(B to C)で価格表示をする際には総額表示が義務付けられます。対象取引につきましては、事業者が不特定かつ多数の者(消費者)に販売する商品等の価格表示となっております。

小売段階において、総額表示の義務が生じてくるので、事業者間・卸売段階(B to B)では総額表示の義務はございません。

また、免税事業者(消費税を収める義務が無い者)は消費税法において取引に課せられる消費税法が無いと考えられている為、総額表示の義務を追う事は規定されておりません。

具体的な表示方法

例えば、次に掲げるような表示が『総額表示』に該当します。

■11,000円

■11,000円(税込)

■11,000円(税抜価格10,000円)

■11,000円(うち消費税額等1,000円)

■11,000円(税抜価格10,000円、消費税額等1,000円)

【ポイント】

支払総額である『11,000円』さえ表示されていればよく、『消費税額等』や『税抜価格』が表示されていても大丈夫です。

まとめ

令和3年4月1日より『消費税の総額表示義務化』が実施されるにあたり、前提条件として、消費税課税事業者でなおかつB to Cを対象とした事業者になります。

また、罰則等は今のところ定められておりませんが、今の時代は企業の姿勢が問われてくる時代になります。

ですので、エンドユーザー様を考えた上できちんと対応していく企業が今後も伸びていくのではないかと思います。

ご不明な点等ございましたら、弊社までご相談下さいませ。

経営支援、資金調達、相続、助成金に強い『みそら税理士法人』・『みそら社会保険労務士法人』ブログ