こんにちは。

みそら税理士法人 長谷川です。

2018年も残すところ後2日となりました。

本年も大変世話にあり、ありがとうございました。

皆様は、どのような1年でしたか?

個人的に振替えると、公私共に良い意味で激動の1年であったような気がします。

税務面での2018年の大きなトピックは、「民法改正」ではないでしょうか。

その中でも「相続人以外の者の貢献を考慮するための方策」に関して記載致します。

目次

はじめに

平成30年度民法改正により、配偶者の居住権に加えて、特別寄与について新しく第1050条「特別寄与料の請求権」が創設され、被相続人に対して無償で療養看護その他の労務の提供をしたことにより被相続人の財産の維持又は増加について特別の寄与をした被相続人の親族に対し、相続後、相続人に対する特別寄与料の請求を認められることになりました。

⇒つまり、本来相続人ではない相続人の嫁(ex:長男の嫁)にも、義理の親の介護等をした際に、相続人に対して介護等の貢献分(特別寄与料)を請求することができるようになったのです。

事例を交えながら、説明をさせて頂ければと思います。

改正前後で何が違うの?

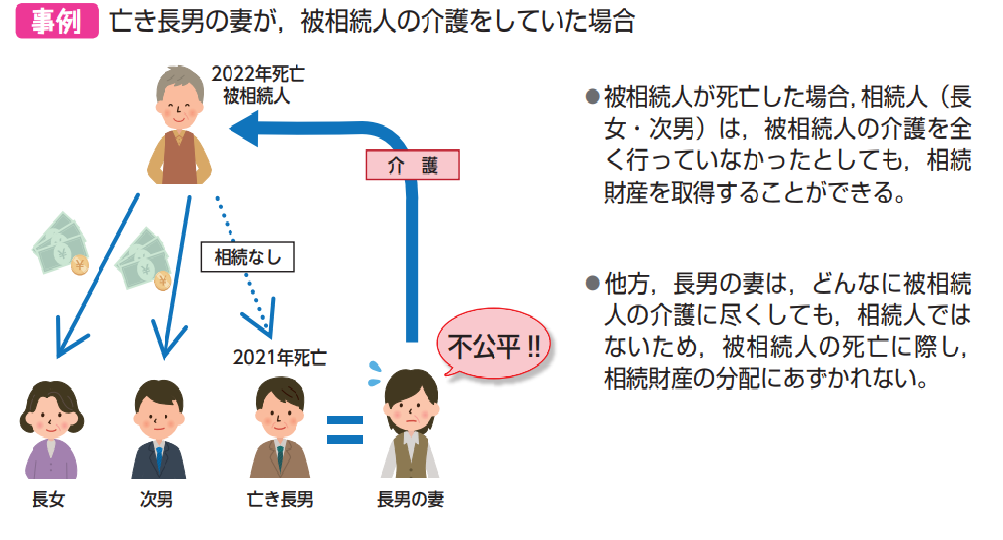

■改正前は、相続人にしか認められていなかった

被相続人以外の者は、被相続人の介護に尽くしても、相続財産を取得することができませんでした。

*法務省HPより引用

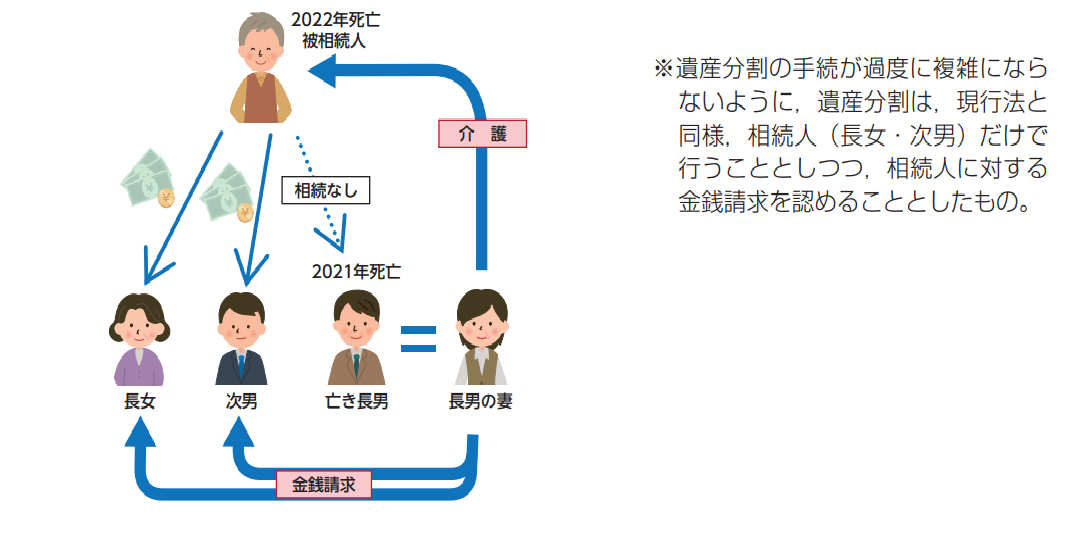

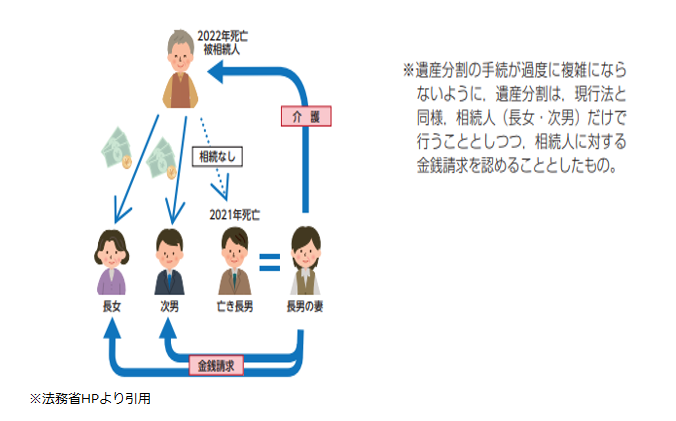

■改正後、相続人以外の親族にも認められるようになった

相続開始後、長男の妻は、相続人(長女・次女)に対して、金銭の請求をすることができるようになりました。

⇒介護等の貢献に報いることができ、実質的公平が図られるようになりました。

{kind=link}

特別寄与料を請求できるのはどこの範囲の親族まで?

特別寄与料の請求をできるのは、被相続人の親族です。

・配偶者

・6親等内の血族

・3親等内の姻族

⇒今まで中々報わらなかった長男の嫁等、かなり広範囲にまで認められるようになりました。

しかし、内縁の妻は認められません。

特別寄与料の税務上の取扱いは?

平成31年の税制改正により、取扱いが発表されました。

・特別寄与者

特別寄与料を遺贈により取得したものとみなして相続税を課税する。

⇒新たに相続税の申告義務が生じた者は、当該事由が生じたことを知った日から、10ヶ月以内に相続税の申告書を提出しなければならない。

・特別寄与料を支払う相続人

相続人が支払うべき特別寄与料の額は、各相続人の課税価格から控除される。

⇒特別寄与料の金額が相続税の申告期限までに確定しない場合は、確定後4月以内に限り更正の請求をすることができる。

おわりに

今回の改正で、今まで報われなかった相続人以外の親族が報われるようになったのは、良いニュースではないのかと個人的には思いました。

民法改正により、上記で述べた特別の寄与以外にも相続税に様々な影響が出ます。

何かご不明な点やご相談があれば、みそら税理士法人までご連絡頂けますと幸いです。

皆様、来年も引き続きよろしくお願い致します。良いお年を過ごしください。