こんにちは。廣岡会計 上吹越(かみひごし)です。

設備投資税制に関して、平成29年4月1日より税制改正が入り、適用要件・手続等が変更になりました。

そこで今回は、『中小企業向けの設備投資税制』の全般に関して状況を整理したいと思います。

目次

全体像の整理

現在、中小企業向けの設備投資による特別償却・税額控除の税制措置は主に3つございます。

設備と各税制・措置内容は以下となります。

なお、建物・構築物に対する税制措置はございません。

※:資本金3,000万円以下の法人や個人事業者の場合

「車両運搬具」のみ、選択肢が1つに限られております。(30%特別償却(または7%税額控除)のみ)

続いて、各設備毎の金額要件、各税制毎の事業要件を見ていきます。

要件の整理

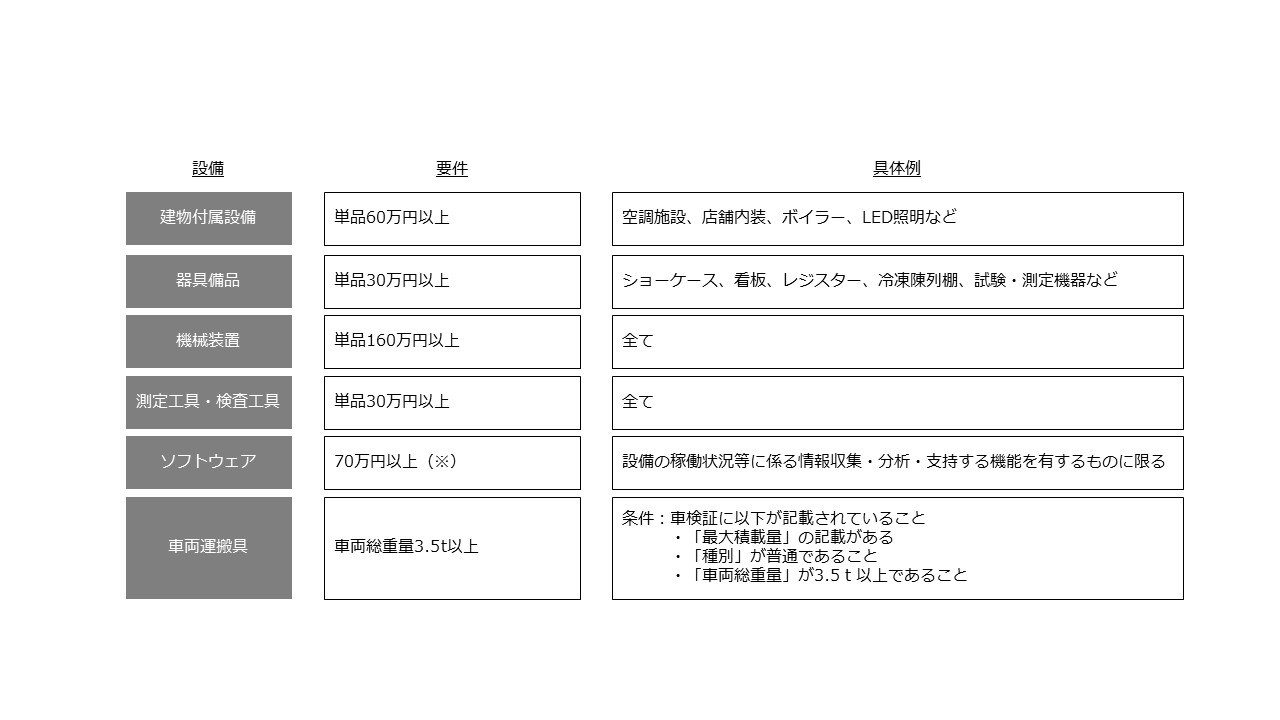

1.設備要件

いずれの税制においても、設備要件はほぼ変わりません。

ただし、中古資産・貸付資産は対象となりません。

※ソフトウェアの金額要件のみ判定基準が異なります。

・中小企業投資促進税制:単品70万円以上 又は、合計70万円以上

・中小企業経営強化税制:単品70万円以上

2.「指定事業」要件

各税制において、措置が適用される対象事業が指定されております。

対象外の事業は以下となります。

・中小企業サービス活性化税制:製造業、建設業、医療業、電気業、娯楽業(映画業を除く)

・中小企業投資促進税制 :不動産業、物品賃貸業、電気業、娯楽業(映画業を除く)

・中小企業経営強化税制 :電気業、娯楽業(映画業を除く)

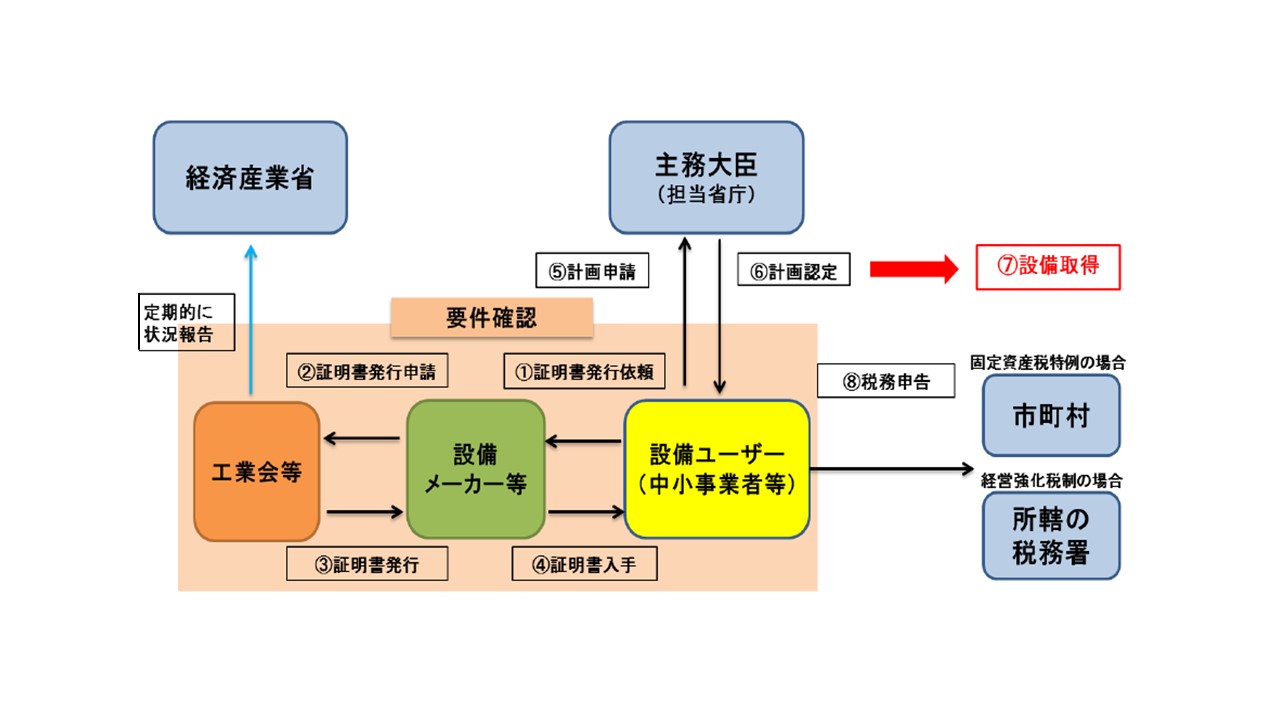

中小企業経営強化税制の流れ

100%即時償却が可能のため、節税メリットが非常に大きい中小企業経営強化税制ですが、

手続が少し複雑になりますので、流れをご紹介いたします。

【前提】

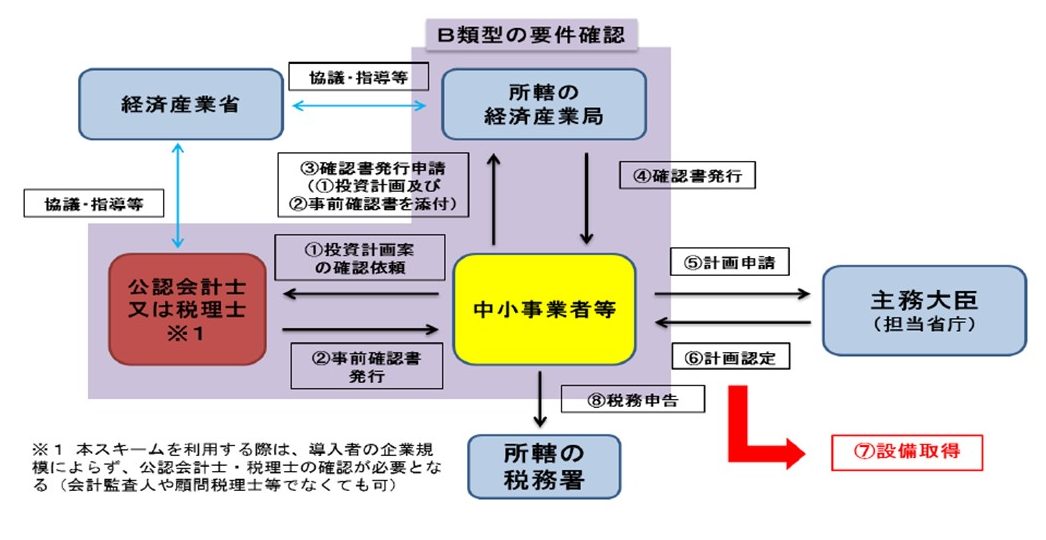

工業会等による証明書パターン(A類型)と、

経済産業局による確認書パターン(B類型)の2つのパターンがあります。

両者の違いは以下となります。

・B類型の方が措置対象の拡大が可能 (工業会等からの証明書が出ない場合でも適用出来るため)

・B類型の方が長期の時間が必要 (経済産業局の確認が必要なため)

・B類型の方が難易度が高い (投資に対する効果(利益率向上)を記載した投資計画が必要なため)

【必要書類】

・工業会等による証明書(A類型)、経済産業局による確認書(B類型)

・「経営力向上計画」の認定 ← 今までの税制と大きく違うポイント

【手続きの流れ】

(A類型の流れ)

(B類型の流れ)

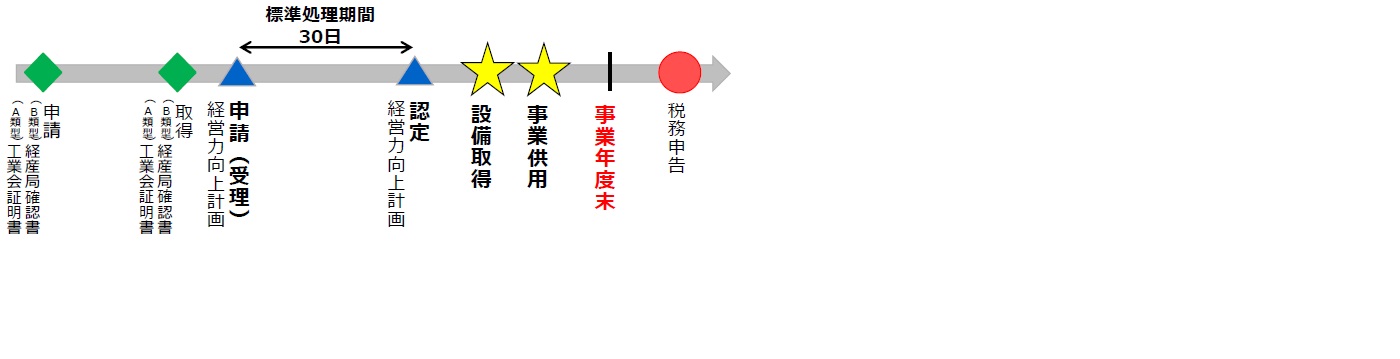

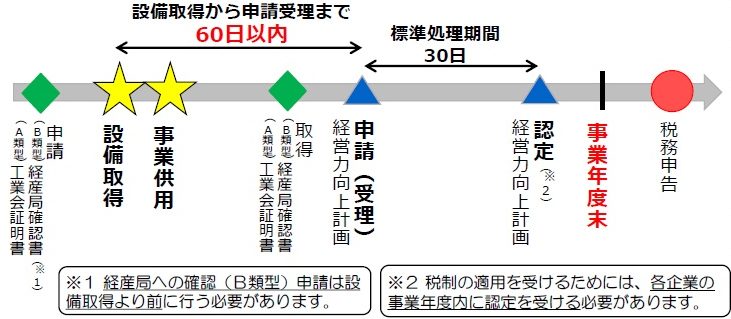

【経営力向上計画と設備取得時期の関係】

「いつ設備を取得するか」に関して、以下の2つの流れがあります。

・(原則)経営力向上計画の認定を受けてから設備を取得する

・(例外)設備取得後に経営力向上計画を申請する

(原則)

・事業年度末までに設備を取得すること

(例外)

・設備取得日から経営力向上計画の「申請」まで60日以内であること

・事業年度末までに経営力向上計画の「認定」を受けること

【留意点】

これまでの設備投資税制と比較して、時間の管理が重要になってきます。

特に、経営力向上計画の「申請」・「認定」という工程が一番時間を要することが想定されますので、

これまでのような決算間近での「設備投資→即時償却」という節税対策は使えなくなります。

中小企業経営強化税制に関するQ&A

最後に、よく頂くお問い合せをまとめました。

Q.太陽光発電設備の導入は措置対象になるのか。

売電のみを目的とする場合、「電気業」に該当すると判断されるため、対象とはなりません。

ただし、工場や病院の屋根に発電設備を設置して自家消費する場合には、

「電気業」に該当しないため、利用出来る場合がございます。

Q.医療保険業の事業者に関して、各設備の導入は措置対象になるのか。

医療保険業の事業者が取得する、医療機器(器具備品)、建物附属設備は税制の対象とはなりません。

ただし、医療機器は、高額医療用機器の特別償却制度(取得価格500万円以上)が利用可能です。

Q.各設備は最新モデルである必要があるか。

最新モデルである必要はありません。一定期間内に販売されたモデルが対象となります。

工業会等の証明書の発行段階で確認可能です。各メーカー様にお問い合せ頂けますでしょうか。

〈姫路・神戸の経営支援、資金調達、相続に強い税理士・公認会計士 廣岡会計事務所 ブログ〉