こんにちは。廣岡会計事務所の矢野です。

11月も半ばを過ぎて、そろそろ年末調整の時期が近づいてまいりました。

保険会社より生命保険料控除証明書がお手元に届いているころではないでしょうか。

今回は、対象となる保険の範囲についてご説明します。

ご契約の保険の種類によって、3つの区分に分類されます。

生命保険料の区分

(1)一般生命保険料

・生存または死亡に基因して一定額の保険金が支払われる保険契約

・保険金受取人が、契約者または配偶者、その他の親族(6親等以内の血族と3親等以内の姻族)である保険契約の保険料

※財形保険や、保険期間が5年未満の貯蓄保険、団体信用生命保険などは対象にはなりません。

(2)介護医療保険料

・疾病又は身体の傷害等により保険金が支払われる保険契約のうち、医療費支払事由に基因して保険金等が支払われる保険契約

・保険金受取人が、契約者または配偶者、その他の親族(6親等以内の血族と3親等以内の姻族)である保険契約の保険料

(3)個人年金保険料

以下のすべての条件を満たし、「個人年金保険料税制適格特約」の付加された個人年金保険契約等に係わる保険料

・年金受取人が契約者又はその配偶者のいずれかであること

・年金受取人は被保険者と同一人であること

・保険料払込期間が10年以上であること(一時払は対象外)

・年金の種類が確定年金や有期年金の場合、年金受取開始が60歳以降で、かつ、年金受取期間が10年以上あること

※「個人年金保険料税制適格特約」を付加していない個人年金保険契約、変額個人年金保険は一般生命保険料の対象となります。

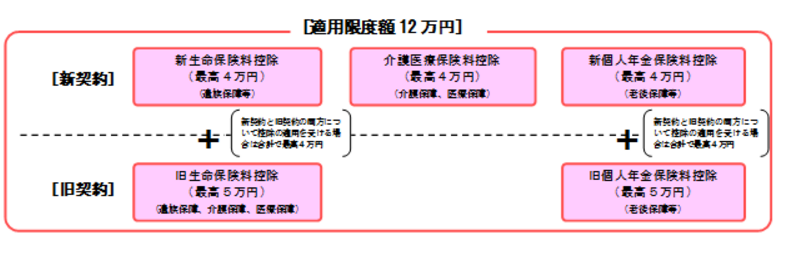

?生命保険料控除額

生命保険料の控除額は、保険の契約時期によって取扱いが異なります。

詳しくは、平成24年1月1日以後の契約(新契約)と平成23年12月31日以前の契約(旧契約)に分かれます。

控除額は以下の控除額の合計額になりますが、上限が12万円になります。

(出所:国税庁HPより)

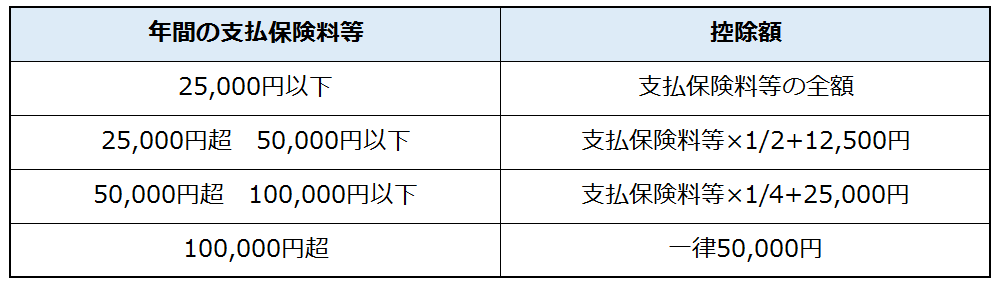

新契約の場合の控除額

平成24年1月1日以後に締結した保険契約等に基づく新生命保険料、介護医療保険料、

新個人年金保険料の控除額は、それぞれ次の表の計算式に当てはめて計算した金額になります。

旧契約の場合の控除額

平成23年12月31日以前に締結した保険契約等に基づく旧生命保険料と旧個人年金保険料の控除額は、

それぞれ次の表の計算式に当てはめて計算した金額になります。

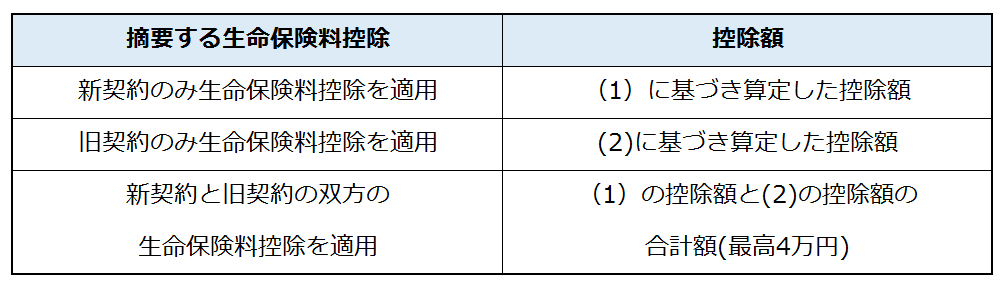

?新契約と旧契約の双方に加入している場合の控除額

新契約と旧契約の双方に加入している場合の新(旧)生命保険料または新(旧)個人年金保険料は、

生命保険料又は個人年金保険料の別に、次のいずれかを選択して控除額を計算することができます。

控除を受けるための手続き

生命保険料控除を受ける場合には、年末調整で提出する保険料控除申告書に記入することと、

支払金額や控除を受けられることを証明した証明書の添付が必要になります。

こちらの証明書に、生命保険料の区分等も記載されていますので、確認しておくのが良いと思います。

年末調整の提出期限にあわてないためにも、早めの準備を心がけたいものですね。

〈姫路・神戸の経営支援、資金調達、相続に強い税理士・公認会計士 廣岡会計事務所 ブログ〉