こんにちは。廣岡会計事務所 河村です。

「仕事」をしてもらい、お支払いした際には、会社の経費として計上しますが、

その経費を、メリットが多いからと、安易に【外注費】としている場合には注意が必要です。

税務調査において

【外注費】で処理していたものを、「これは【給料】ですね。」 と指摘された場合、

・消費税の修正

・源泉所得税の修正

・上記に対する加算税、延滞税

これらの修正申告、納付をしなければなりません。

うちは赤字だし、繰越欠損金があるから税務調査など関係ないと思っていても、

消費税や源泉所得税については、赤字であろうが関係ないため、追徴が発生しますので要注意です。

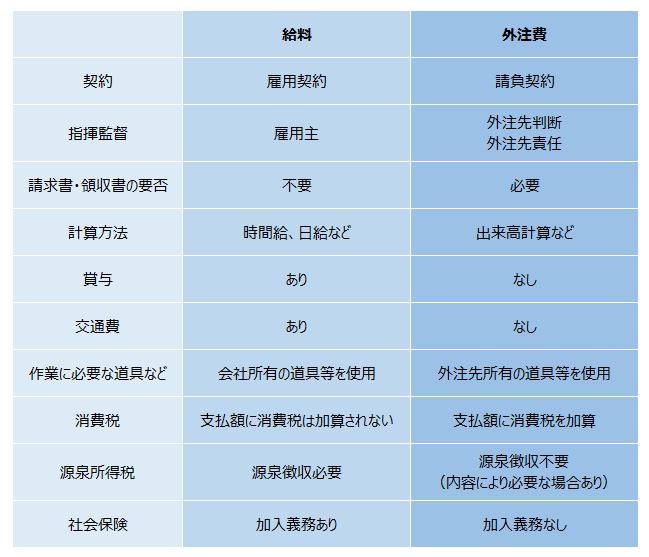

【給料】と【外注費】の違い

【給料】と【外注費】の大きな相違点は以下のようなものです。

実態がどうなのか?

税務調査においては、形式上は、請負契約を締結し、請求書・領収書を発行していても、

業務の実態に応じて判断されることになります。

これは、ケース・バイ・ケースで判断が難しくなりますので、

専門家に事前相談することをおすすめします。

安易に【外注費】として処理し、税務調査時に「しまった」とならないように注意したいですね。

〈姫路・神戸の経営支援、資金調達、相続に強い税理士・公認会計士 廣岡会計事務所 ブログ〉