こんにちは。みそら税理士法人 上吹越(かみひごし)です。

従業員給与の昇給をすることで、税額控除を受けられる制度として、「中小企業向け所得拡大促進税制」があります。近年、改正が続いている税制ですが、利用しやすくなっている印象です。

いま一度おさらいしたいと思います。

※注意

ここで取り扱うのは、「賃上げ促進税制」ではございません。こちらは全く別物の税制となります。今後取り上げたいと思います。

従業員給与の昇給をすることで、税額控除を受けられる制度として、「中小企業向け所得拡大促進税制」があります。近年、改正が続いている税制ですが、利用しやすくなっている印象です。

いま一度おさらいしたいと思います。

※注意

ここで取り扱うのは、「賃上げ促進税制」ではございません。こちらは全く別物の税制となります。今後取り上げたいと思います。

改正時期の確認

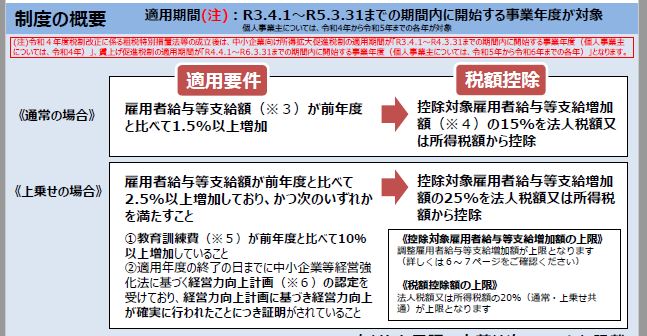

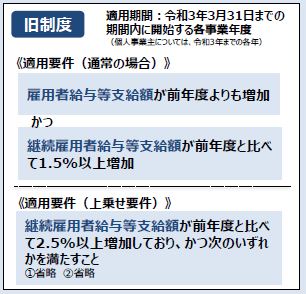

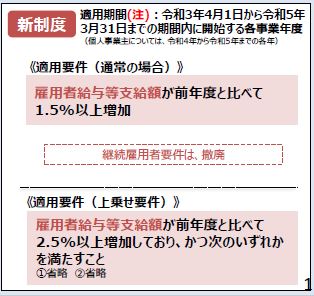

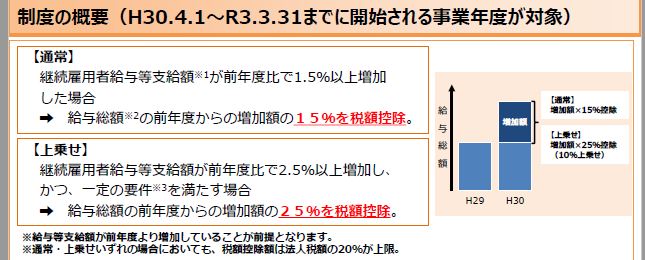

所得拡大促進税制は、中小企業者等が、前年度より給与等を増加させた場合に、その増加額の一部を法人税(個人事業主は所得税)から税額控除できる制度です。 まずは、時期の確認です。 いつからいつまでが現在の税制で、いつから改正になるかを整理します。 中小企業庁のページを基に記載いたします。 https://www.chusho.meti.go.jp/zaimu/zeisei/syotokukakudai.html ・旧制度:令和3年(2021年)3月31日まの期間内に開始する各事業年度 (個人事業主については、令和3年までの各年) ・新制度:令和3年(2021年)4月1日から令和5年(2023年)3月31日までの期間内に開始する各事業年度 (個人事業主については、令和4年から令和5年までの各年) 事業年度を1年という前提で、決算月で考えると、以下になります。 ・2022年2月決算まで:旧制度 ・2022年3月決算以降:新制度要件の変更を確認

続いて、要件の確認です。 旧制度は、少し複雑です。 新制度は、シンプルになりました。

新制度は、シンプルになりました。

税額控除の金額を確認

「前年度より給与等を増加」という計算方法が新旧で大きく変わりました。 旧制度です。 旧制度は、継続がキーワードです。 新制度です。

新制度です。