こんにちは。廣岡会計事務所の奥長でございます。

そろそろ夏本番となりますが、皆様いかがお過ごしでしょうか?

本日は領収書等の保存でお困りの皆様に、28年度改正に伴うスキャナ保存のススメと注意点をご紹介させて頂こうと思います。

『スキャナ保存制度』とは

『スキャナ保存制度』とは、日々の契約書や領収書等の書面を、税務署長の承認を受けた者は、デジタルデータに変換して保存することにより、証拠書類として利用できる制度です。

こちらの制度の最大のメリットは、何と言ってもかさばる紙で長期間保存することなく、?資料の劣化が防げるだけでなく、?資料の置き場所に困ることが少なくなることです。

しかし、現状こちらの制度が皆様には余り浸透していないのではないでしょうか?

それには以下の厳しい要件が挙げられます。

(以下、経済産業省「平成28年度 経済産業関係 税制改正について」(平成27年12月)より出典)

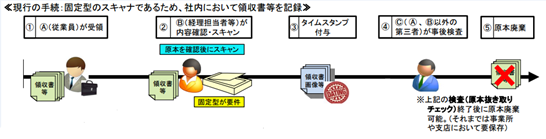

現行の制度概要

? 国税関係書類のうち契約書や領収書等については、記載金額を問わずスキャン可能。

? 電子化を行う際には、『固定型スキャナ』によるスキャンが必要。

? 領収書等の存在が正しいものか(存在証明)、電子データの改ざんなどが無いか(非改ざん性の証明)を確保するために、『タイムスタンプ』という証明印を押す必要がある。

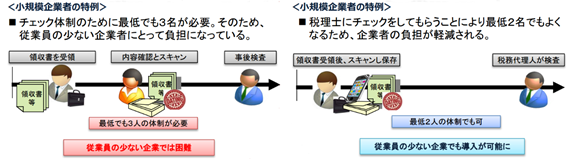

? 小規模事業者には特例があり、領収書等を確認する人員が『最低でも3名必要』で、そのうち1名は税理士等の第三者による事後検査が必要となる。

? 適正な事務処理を実施するために、『適正事務処理要件』を設けている。

※『適正事務処理要件』:国税関係書類の作成または受領からスキャナまでの信頼性を担保するための相互けん制、定期検査および再発防止についてまとめた規定のこと。

以上、大まかな要件を記載しましたが、多くの点で事務手続きが煩雑であったため、今まで採用がネックとされていました。

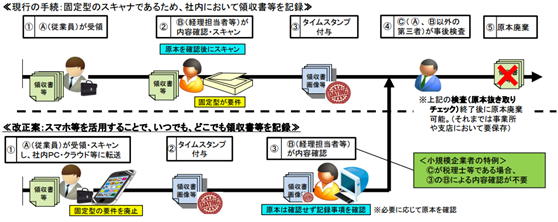

平成28年度改正

そこで多くの事業者の声を受け、平成28年度改正により上記の要件の緩和が進み、より利用しやすい制度に変わりました。

<平成28年度改正の概要>

? スキャナ装置について、固定型のスキャナ限定の要件が撤廃。

? デジタルカメラやスマートフォン等による撮影が可能になります。

? 国税関係書類の受領後、受領者が署名の上、3日以内にタイムスタンプを付す必要があります。

? 『適正事務処理要件』のうち、『相互けん制要件』および『定期検査要件』が緩和

※小規模企業者(常時使用する従業員数が5人以下(製造業等であれば20人以下)の小規模企業者)の場合、定期検査を顧問税理士等に依頼することで、相互確認人員を省略できます。

まとめ

平成28年度改正により、スマホなどによるスキャナが可能となり、より領収書等のデジタル化が進むようになるのではと思います。

まだまだ要件などが複雑な箇所もあり、本格的に採用することは難しいかもしれませんが、今後より導入されるようになれば、更なる法改正も期待できるかもしれません。

領収書等の電子化により、皆様の事業の効率化を今後図ってみてはいかがでしょうか?

<姫路・神戸の経営支援、資金調達、相続に強い税理士・公認会計士 廣岡会計事務所 ブログ>