こんにちは。廣岡会計事務所 廣岡でございます。

今回は2016年7月から施行されました「中小企業等経営強化法」がもたらす税務上のメリットを記載致します。

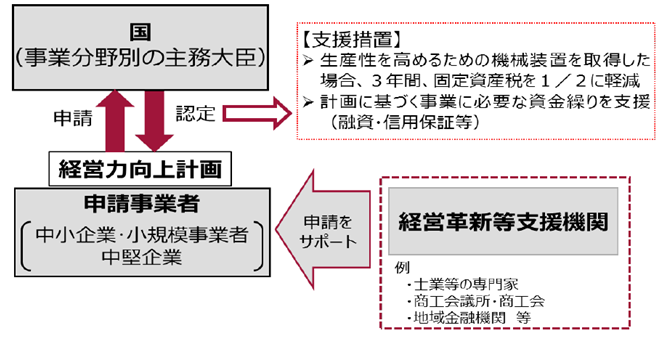

制度の概要とは?

2016年7月1日から、中小企業等の経営力向上のための取り組みを支援する「中小企業等経営強化法」が施行されました。

制度の概要人材育成や財務管理、設備投資などの取組を記載した「経営力向上計画」を提出し認定を受けることで、固定資産税の軽減措置や各種金融支援(低利融資、保証枠拡大、債務保証等)を利用することができます。

(出所:中小企業庁HP)

(出所:中小企業庁HP)

固定資産税の軽減措置の内容とは?

中小事業者等(資本金1億円以下の会社や個人事業主など)が平成28年7月1日から平成31年3月31日までの間、生産性を高める一定の機械装置を取得した場合に、当該機械装置にかかる固定資産税を翌年度から3年間1/2に軽減する措置です。

要件とは?

対象となる機械装置については、

? 販売開始から10年以内のもの。

? 旧モデル比で生産性(単位時間あたりの生産量、精度、エネルギー効率等)が年平均1%以上向上するもの。

? 取得価額が160万円以上の機械装置のみ(最新モデルである必要はありません)。

? 取得する機械装置が要件を満たすことを証する書類(工業会等が発行する証明書)の入手。

(通常、入手するまで数日から2ヶ月程度かかります)

が要件となります。

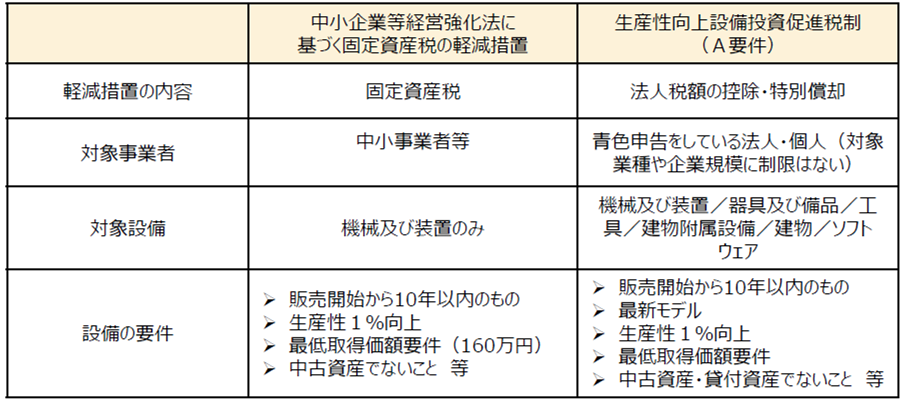

≪参考≫生産性向上設備投資促進税制(A類型)との違い

(出所:中小企業庁HP)

留意点とは?

機械装置を取得した年内に計画の認定が受けられない場合、固定資産税の軽減期間が2年間となってしまいます。

通常、計画申請書の受理から認定までは最大30日必要です。

また、申請書の不備が多ければ、各事業所管大臣からの照会や申請の差し戻しが発生し、手続きが長期化する可能性があります。

よって、固定資産税の軽減期間短縮を回避するため、余裕を持ったスケジュールで申請を行うことが必要です。

<姫路・神戸の経営支援、資金調達、相続に強い税理士・公認会計士 廣岡会計事務所 ブログ>