こんにちは。廣岡会計 上吹越(かみひごし)です。

近頃30度を超す日が続いており、早くも夏の足音を感じますね。

元・丸刈り高校球児の私にとっては、肌を真っ黒に焦がしながら、がむしゃらに白球を追いかけていた球春時代を思い出します。(もう二度と出来ません。。やりたくもない。。)

皆様ご体調は崩されていませんでしょうか?

季節の変わり目は体調を崩しやすいと言いますので、ケアしながら進んでいきましょう。

さて、今回は従業員を雇用した場合の2大節税である、『雇用促進税制』と『所得拡大促進税制』に関してご紹介します。

従業員の雇用を検討されている方の参考になればと思います。

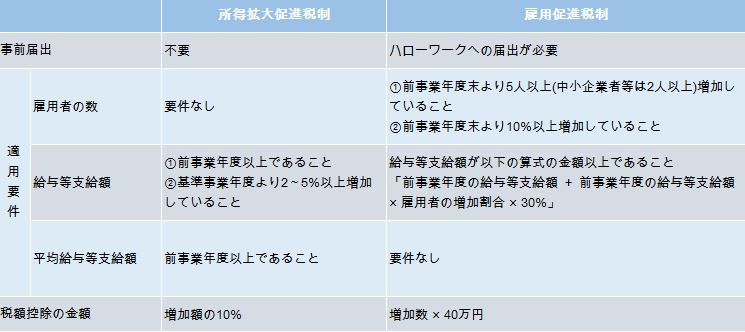

概要と比較

雇用に関する節税制度として、『雇用促進税制』と『所得拡大促進税制』があります。

雇用促進税制は「人数の増加」、所得拡大促進税制は「支給額の増加」がポイントになります。

【雇用促進税制】

・1人あたり40万円の節税。

3人増えれば120万円の節税効果。

【所得拡大促進税制】

・?基準の年度から増えた給料の10%の節税。

1,000万円増えていれば、100万円の節税効果。

概要・要件を比較してまとめます。

※両税制ともに、法人税額の20%(中小企業者等以外は10%)相当額が控除の限度になります。

両税制は選択適用(どちらか一方しか適用できない)であるため、節税メリットの比較が必要になります。

といっても、文言だけではイメージがつきにくいと思いますので、具体例を用いて比較検討してみたいと思います。

どちらがメリットがあるのか

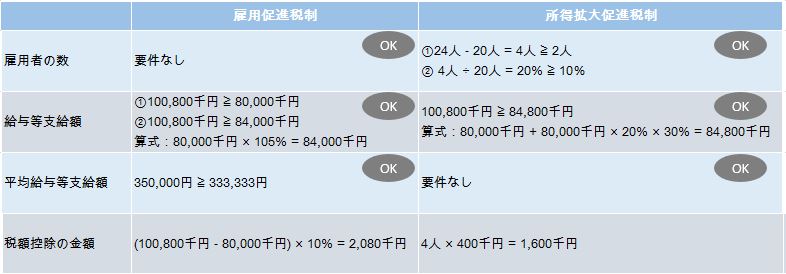

【前提条件】

以下のケースで雇用促進税制・所得拡大促進税制を比較します。

※その他:中小企業者等であること。ハローワークへの届出は提出済み。

適用要件のチェックと税額控除の金額を求めます。

このケースでは、雇用促進税制の方が節税メリットが大きいことが分かりました。

前述の通り、『雇用促進税制』の適用を受けるには、ハローワークへの届出(雇用促進計画)が必要になります。

届出は以下のURLより取得可能です。

http://www.mhlw.go.jp/bunya/roudouseisaku/koyousokushinzei_youshiki.html

※提出期限は事業年度開始後2月以内になります。(確定申告書の提出期限と同じです。)

新設法人の場合は所得拡大促進税制の申請を!!

平成25年4月1日以後に設立された新設法人の場合、所得拡大促進税制の適用を必ず受けることができます。

基準年度が存在しない新設法人の場合、設立事業年度の給与支給額の70%相当額を基準年度の給与等支給額とすることが認められています。

そのため、全ての適用要件を満たすことになります。

新規開業をご検討の方、個人事業から法人成りをご検討の方には大きな節税になるかと思います。

詳細に関して

ここまで2つの雇用に関する節税制度を取り上げてきましたが、適用要件の詳細部分に関しては割愛させて頂きました。(かなりややこしいので・・・)

要件に該当するか否かや、具体的な申請方法、詳細な内容に関しては、お気軽にご相談頂ければと思います。

スポットでも弊所がお手伝いできることがあれば幸いです。

〈姫路・神戸の経営支援、相続に強い税理士・公認会計士 廣岡会計事務所 ブログ〉