こんにちは。廣岡会計事務所 長谷川です。

今回は、税金のペナルティ・罰金である附帯税について記載します。

税金のペナルティとは?

納税者が期限内に申告書を提出しなかった場合や正確な申告をしなかった場合、

法定申告期限までに納税しなかった場合には、本税のほか附帯税がかかります。

この「附帯税」が、税金のペナルティになります。

附帯税の種類は?

附帯税には大きく「延滞税」「利子税」「加算税」の3種類があります。

?「延滞税」

■ どういう時に発生するのか。

法定申告期限までに税金を納付しなかった場合に発生

■ どれくらいかかるのか。

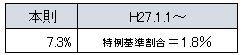

?「利子税」

■ どういう時に発生するのか。

税金の延納、申告書提出期限の延長の適用を受けた場合に発生

■ どれくらいかかるのか。

※特例基準割合とは、「貸出約定平均金利+1%」

平成27年の金利は、0.8%

?「加算税」

加算税には、次の4種類があります。

(?)過少申告加算税

■ どういうときに発生するのか。

原則として、申告書を期限内に提出した後に修正申告を提出したとき、

または、更生があったときに追加の税金があった場合に発生

■ どれくらいかかるのか。

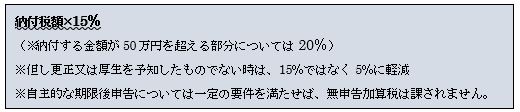

(?)無申告加算税

■ どういう時に発生するのか。

申告期限内に申告しなかった場合に発生

■ どれくらいかかるのか。

(?)不納付加算税

■ どういう時に発生するのか。

源泉所得税を納付期限までに納付しなかった場合に発生

■ どれくらいかかるのか。

(?)重加算税

■ どういう時に発生するのか。

事実の仮装や隠ぺいにより過少申告した場合に発生

■ どれくらいかかるのか。

![]()

上記は国税に関するペナルティの内容ですが、地方税についてもペナルティはあり、

国税に連動してペナルティを課されることが多くあります。

その計算における割合、適用条件は国税と同じです。

最後に…

このように、申告期限までに正しく申告し、納付期限までに納付をしなければ

容赦ないペナルティが発生してしまいます。

せっかく取り組んだコスト削減等の結果もあっという間に消えてしまうケースもありますので、

申告書の提出期限・納付期限は遅れないように気をつけていただきたいと思います。

〈姫路・神戸の経営支援、相続に強い税理士・公認会計士 廣岡会計事務所 ブログ〉